聚碳酸酯(PC)是一种强韧的热塑性树脂,含有碳酸酯基的高分子聚合物,是无色透明的强韧固体,透明性仅次于PMMA和PS,具有耐冲击性能好、折射率高、加工性能好、阻燃BI级等优异特征,并与聚酰胺(PA)、聚甲醛(POM)、热塑料性聚酯(PBT)、聚苯醚(PPO)并称为五大工程塑料。

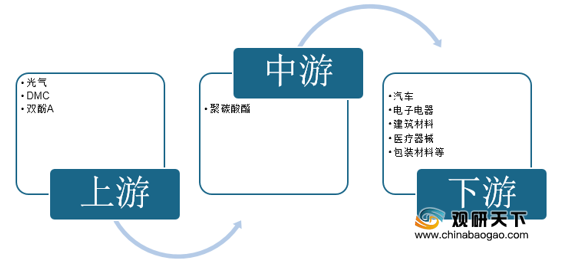

聚碳酸酯产业上游是石油、天然气、化工行业,主要原材料包括:光气、DMC、双酚A,下游包括汽车、建筑、包装、医疗保健、家庭用品、航空航天等行业。

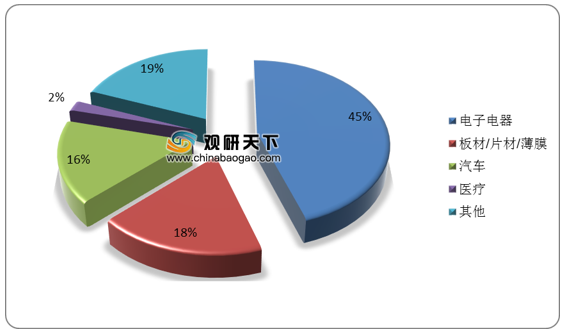

我国聚碳酸酯材料市场消费结构呈多元化发展,其中,电子电器材料、汽车材料、建筑材料是行业最为主要的几个领域。从终端领域的需求结构来看,电子电器、板材/片材/薄膜、汽车领域占比分别为45%、18%、16%。

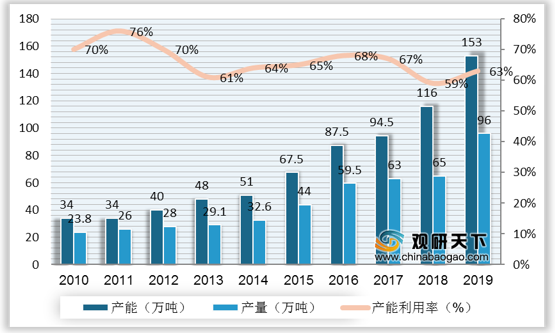

近年来,我国聚碳酸酯产能扩张迅速,产量也高速增长,2019年我国聚碳酸酯产能达到了153万吨,同比增长31.9%;产量达96万吨,同比增长47.7%。此外,我国产能利用率也有所回升,2019年增至63%。

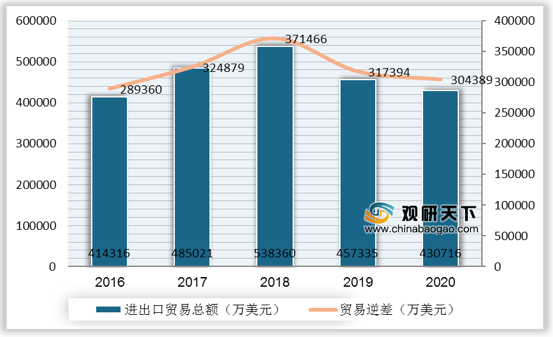

我国聚碳酸酯产量虽然维持较高增速,但由于产品多集中在低端以及同质化高,中高端产品供给不足,在很大程度上也依赖进口。2020年我国聚碳酸酯进出口贸易总额为430716万美元,同比下降5.8%;贸易逆差累计304389万美元,同比下降4.1%。

聚碳酸酯优点

| 序号 |

优点 |

| 1 |

优良的耐蠕变性能,成形收缩率低、尺寸稳定性良好 |

| 2 |

突出的抗冲击性能,较高的断裂伸长率和刚性、弯曲强度、拉伸强度 |

| 3 |

突出的抗冲击性能,较高的断裂伸长率和刚性、弯曲强度、拉伸强度 |

| 4 |

良好的阻燃性和抗氧化性 |

| 5 |

透光性好、透明度高,且能够自由染色 |

| 6 |

透光性好、透明度高,且能够自由染色 |

资料来源:公开资料

聚碳酸酯产业上游是石油、天然气、化工行业,主要原材料包括:光气、DMC、双酚A,下游包括汽车、建筑、包装、医疗保健、家庭用品、航空航天等行业。

聚碳酸酯产业链

资料来源:公开资料

我国聚碳酸酯材料市场消费结构呈多元化发展,其中,电子电器材料、汽车材料、建筑材料是行业最为主要的几个领域。从终端领域的需求结构来看,电子电器、板材/片材/薄膜、汽车领域占比分别为45%、18%、16%。

2019年中国聚碳酸酯市场需求结构

数据来源:公开资料

近年来,我国聚碳酸酯产能扩张迅速,产量也高速增长,2019年我国聚碳酸酯产能达到了153万吨,同比增长31.9%;产量达96万吨,同比增长47.7%。此外,我国产能利用率也有所回升,2019年增至63%。

2010-2019年中国聚碳酸酯产能、产量及产能利用率

数据来源:公开资料

2016-2020年中国聚碳酸酯进出口贸易总额及逆差情况

数据来源:公开资料(TC)

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国聚碳酸酯市场分析报告-市场运营态势与发展前景研究》

《2020年中国聚碳酸酯板阳光板市场调研报告-产业规模现状与发展趋势分析》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

《2021年中国聚碳酸酯市场分析报告-市场运营态势与发展前景研究》

《2020年中国聚碳酸酯板阳光板市场调研报告-产业规模现状与发展趋势分析》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。