香料是一种能于被嗅觉嗅出香气或被味觉尝出香味的物质,具有挥发性,分子量一般不大于400,,是用以调制香精的原料。按来源分类,香料可粗略分成天然香料和合成香料。世界上香料品种约有7000种,其中合成香料约6000多种,天然香料约500种。

香精香料的原材料主要包括薄荷、柠檬、玫瑰、薰衣草、岩兰草等香料植物,和麝香、龙涎香等动物(香料)。显然,其产业链的上游涵盖了农业、林业、畜牧业等诸多领域,涉及到种植、养殖、农业科技、采收加工等资源性基础环节。这些上游产业形成资源多样性和资源存量,决定着整个香精香料行业发展的能量。

香料香精行业是国民经济中科技含量高、配套性强、与其他行业关联度高的行业,其产品广泛应用于食品、医药、日用等加香产品中。

一、全球香精香料行业发展现状及趋势

随着世界各国尤其是发达国家经济的发展,生活水平不断提高,人们对食品、日用品的品质要求愈来愈高,促进了香料香精行业稳定增长,据了解,全球香精香料市场需求量在500万吨左右。目前,全球香料香精市场呈现行业集中度较高,并且产业逐渐向发展中国家转移的市场格局。根据数据显示,2017年全球香精香料市场规模达到了263亿美元,同比增长7.37%。

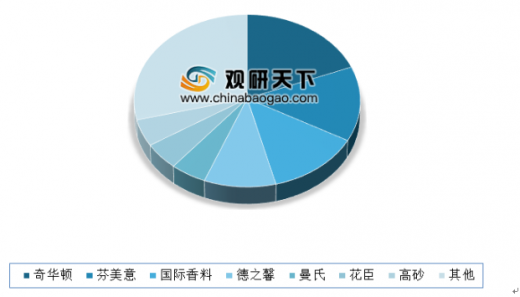

从销售额占比来看,全球香料香精的销售额主要集中在全球前十大公司,预计未来市场格局趋于稳定,将继续保持较高行业集中度。目前,世界前五大公司分别为奇华顿、芬美意、国际香料、德之馨、曼氏。

随着经济的发展,人民的生活水平的不断提高,只有10%消费量的这些国家,将成为香精香料行业新的增长点和动力。同时由于欧洲、北美洲的香精香料消费已趋于饱和状态,未来主要竞争焦点将是亚洲、大洋洲和南美洲的第三世界国家和地区。

二、国内香精香料行业发展现状及趋势

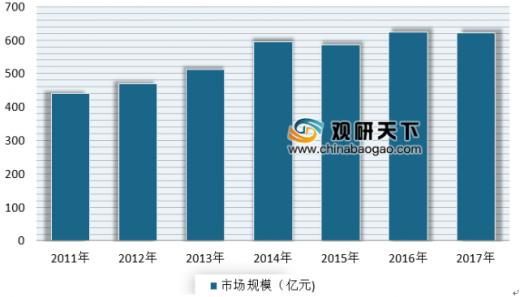

在发展中国家中,中国系少数能在香精香料生产上与发达国家相抗衡的国家之一。近年来,我国香精香料市场快速发展。根据数据显示,2017年我国香精香料行业市场规模约621亿元。

| 利好我国香精香料行业的因素分析 |

|

| 产业政策扶持 |

香料香精行业是食品、日化、烟草、医药、饲料等行业的重要原料配套产业,与居民生活水平提高、食品饮料行业发展、促进内需和消费密切相关。《高新技术企业认定管理办法》(国科发文〔2008〕172号)将“天然产物有效成份的分离提取技术”列入国家重点支持的高新技术领域,为天然香料的精加工提供了政策支持。同时,国家发改委《产业结构调整指导目录(2011年本)》将“香料、野生花卉等林下资源人工培育与开发”、“天然食品添加剂、天然香料新技术开发与生产”和“绿色无公害饲料及添加剂开发”列为国家鼓励类的产品目录。国家发改委和工信部《食品工业“十二五”发展规划》(2011年12月)将“天然食品添加剂、天然香料、新型食品添加剂开发与生产新技术”列入“十二五”期间食品工业企业技术进步和技术改造重点。 |

| 上游资源丰富 |

中国是目前天然香料最大生产国,天然香料植物品种齐全,资源丰富,地域分布广泛。据统计,国际市场上有名录的天然香料约500种,有工业化生产的不超过200种,中国有400多种香料植物,目前已生产的天然香料有120多种。随着“安全、天然、环保”理念的日益深化,天然香料面临更大的发展机遇。如果能够加强天然香料的深加工,改变目前以原料和初级产成品出口为主的局面,中国的香料香精工业将迈上一个新的台阶。 |

| 国民经济发展带动香料香精下游产业持续快速增长 |

随着国民经济的发展,我国居民人均收入、社会消费品零售总额等均持续增长,城镇化水平日益提升,为香料香精下游行业发展提供了良机,而下游行业的快速发展又给中国香料香精行业带来日益增长的市场空间。 |

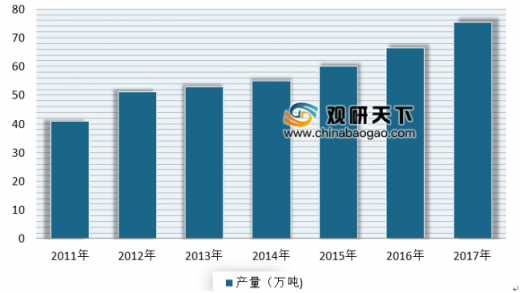

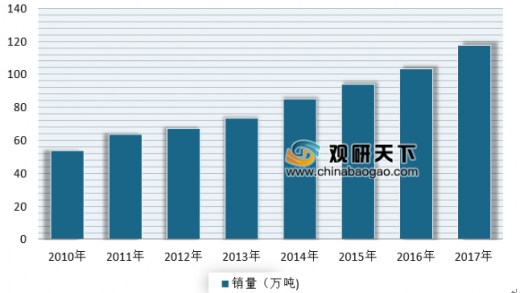

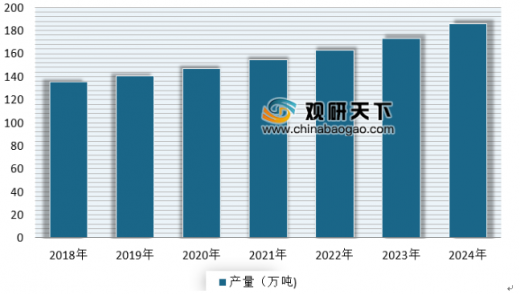

产量方面,2017年我国香精香料行业产量124.8万吨,其中香精产量约75.29万吨,香料产量约49.51万吨。

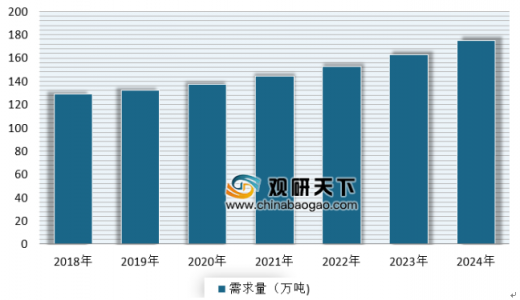

需求方面,随着国内食品、化妆品及化工行业的不断发展,国内香精香料行业需求量不断增长,截止到2017年,我国香精香料行业需求量达到了117.4万吨。

因地域性消费习惯及消费水平的不同,食品、饮料、烟草、日化等领域的产品非常丰富,从而使得香精及食品配料的种类繁多,行业集中度较低。目前,我国共有香料香精企业1000余家,大多属于中小型企业,研发投入、香精配方人才的数量相较于跨国企业有一定差距。因此,我国单一香精企业的成长进程缓慢,产品大部分集中于中低端市场。

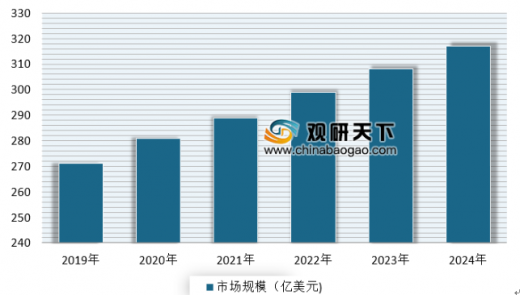

随着消费者品牌意识的增强,技术的进步、投资增加、行业的兼并收购加剧、行业集中度的提升将成为未来发展趋势。现今我国香精香料正处于一个非常年轻并快速增长的阶段,而且随着香料技术结构的多元化,以及部分高端产品技术含量的上升,可以预期未来几年,香精香料将延续增长态势。预计到2024年我国香精香料行业销售规模将达到977.1亿元。同时,随着国内香精香料行业企业产能的不断扩大,预计未来我国香精香料产量还将继续增长。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。