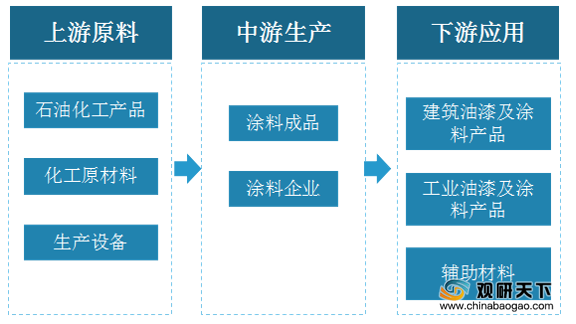

1、产业链

在涂料行业产业链中,上游主要为原材料供应,参与者有石油化工产品、化工原材料以及生产设备等;行业中游包括涂料成品与涂料企业;下游主要应用于建筑油漆及涂料产品、工业油漆及涂料产品以及辅助材料等方面。

涂料行业产业链

2、政策分析

随着行业的持续发展,由于产品及生产环节对环境污染破坏性较大,我国政府先后出台相关政策,鼓励环境友好、资源节约型涂料发展,引导涂料行业发展趋向绿色、环保化。2018年工信部发布《产业转移指导目录(2018年本)》,把绿色涂料列为“优先承接发展的产业”。

法律法规和政策名称 |

颁布单位 |

法律法规和政策相关内容 |

《绿色建筑评价标准》 |

住房和城乡建设部(2019) |

规定绿色建材应具有节能、减排、安全、健康、便利和可循环特征的建材 |

《产业转移指导目录(2018年本)》 |

工业和信息化部(2018) |

把绿色涂料列为“优先承接发展的产业” |

《“十三五”节能减排综合工作方案》 |

国务院(2017) |

首次将VOCs纳入总量控制指标体系,要求全国VOCs排放总量比2015年下降10%以上,从石化、化工、工业涂装、包装印刷等重点行业率先实施挥发性有机物治理,到2020年石化企业基本完成挥发性有机物治理,并研究出台涂料、油墨、胶黏剂、清洗剂等有机溶剂产品挥发性有机物含量限值强制性环保标准 |

《关于促进石化产业绿色发展的指导意见》 |

国家发展改革委和工业和信息化部(2017) |

大力发展水性涂料等绿色石化产品,推动行业绿色改造,淘汰落后技术、工艺和装备,降低污染排放强度 |

《国家环境保护标准“十三五”发展规划》 |

环境保护部(2017) |

对涂料环保、VOCs等污染物排放提出更高的要求,鼓励水性涂料等绿色材料的发展 |

《建材工业发展规划(2016-2020年)》 |

工信部(2016) |

推广应用水性、粉末和高固体分等低挥发性有机物(VOCs)的涂料、密封材料、建筑胶黏剂。发展无污染、健康环保的装饰装修材料 |

《市场准入负面清单草案(试点版)》 |

国家发改委和商务部(2016) |

禁止新建硫酸法钛白粉、铅铬黄、1万吨/年以下氧化铁系颜料、溶剂型涂料(不包括鼓励类的涂料品种和生产工艺)、含异氰脲酸三缩水甘油酯(TGIC)的粉末涂料生产装置;禁止投资含滴滴涕的涂料项目 |

重点行业挥发性有机物削减行动计划》 |

中国工业和信息化部和财政部(2016) |

重点推广水性涂料、粉末涂料、高固体分涂料、无溶剂涂料、辐射固化涂料(UV涂料)等绿色涂料产品。木质家具制造企业推广应用VOCs含量低的水性漆,鼓励“油改”工艺和设备制造 |

《国家危险废物名录》(2016版) |

环境保护部、国家发改委和公安部(2016) |

在涂料生产和使用环节产生危险废物的条目中加入“不包括水性漆”的括号注释,即水性涂料生产和使用过程中产生的废物将不被列为危险废物 |

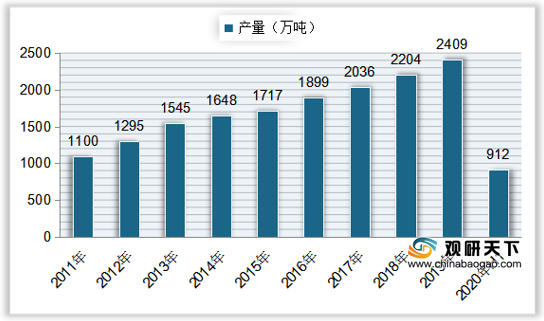

3、行业分析

我国涂料行业产量自2011年来呈现快速增长态势,到2018年达到2204万吨,同比增长8.25%;2019年中国涂料产量增长至2409万吨,同比增长9.30%;2020年上半年我国涂料产量共计912万吨。

2011-2020年H1中国涂料产量

4、需求分析

细分类别来看,在我国涂料行业中,工业防护涂料产量最高,占全国涂料总产量的37.1%;其次是建筑涂料,占比达到35.3%;然后是汽车涂料、粉末涂料和木器涂料,占比分别为8.5%、8%、6.2%;其他涂料产量占比较低,均在4以下%。

中国涂料行业细分类别占比

5、前景分析

随着我国涂料行业的持续发展,到2018年中国涂料市场规模达到4646亿元,预计到2019年将达到4972亿元;按照7%左右的年均增速来计算,到2024年中国涂料市场规模有望达到6973亿元,将近7000亿元。

2018-2024年中国涂料市场规模及预测

《2021年中国涂料市场分析报告-行业供需现状与发展商机研究》

《2021年中国涂料市场分析报告-市场竞争现状与发展前景评估》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Emial:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。