1、消费增速及开工率回升

参考观研天下发布《2018-2023年中国PTA(精对苯二甲酸)行业现状与发展前景研究报告》

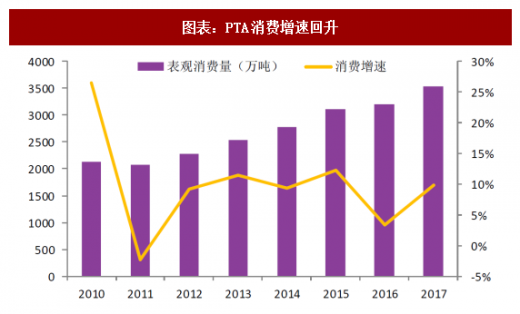

2012-2015年,PTA全国表观消费量维持10%左右的增速,2016年增速下降至3.30%。受益于下游需求的回暖,2017年,PTA全年表观消费量为3527万吨,消费增速回升至9.87%。

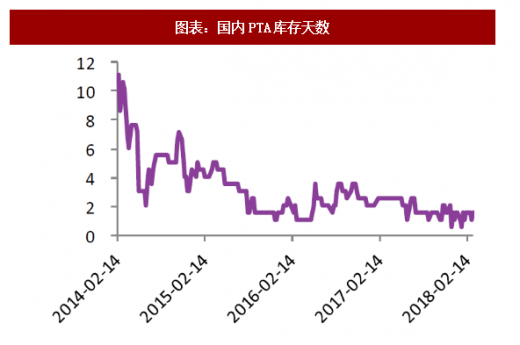

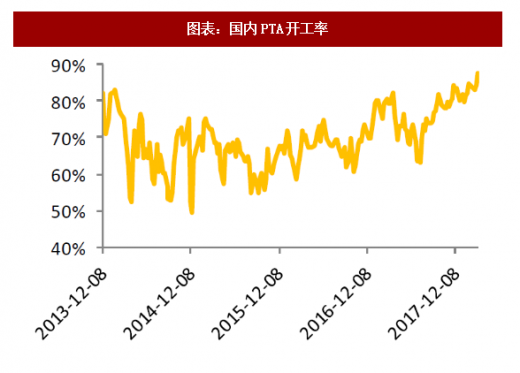

根据Wind统计的国内PTA开工率,从2017年下半年的64%逐步回升至近期的87%。2014年PTA产能过剩时期,国内PTA库存达到10天以上,近几年产能增速放缓,库存天数下降,目前为1-2天。

2017年复产及新增产能总计750万吨/年。翔鹭石化受上游腾龙芳烃爆炸影响,从2015年一直处于停车状态,现被福化集团收购,更名为福海创,两条150万吨/年PTA生产线均已出料,目前负荷7成左右,日产量在6000吨左右,2018年,另外两条生产线有望重启;远东石化2015年7月宣布破产,被华彬集团收购,更名为华彬石化,2017年11月初其中一条70万吨/年生产线投料并出产品,随后另一条70万吨/年生产线也开工,然因储罐及原料问题,目前两条线均停工,2018年,140万吨/年生产线稳定运行,其余小线有望重启;桐昆石化220万吨/年新装置有消息称从2017年9月底投产,然而一直延期,于12月14日开始试车,先运行一条线,另外一条线2018年1月重启,产能逐渐释放。

2018年国内新增PTA产能不多,主要有四川晟达100万吨的产能,以及桐昆石化二期新建的220万吨产能在2018年将全面投产。2019年预计新增830万吨产能。

2、PTA展望:行业持续回暖,预期景气提升

随着2006-2007年我国PTA产能的集中投产,我国PTA产业进入发展期,产能增速保持在10%左右,2011—2015年PTA产能迎来大爆发,年均产能增速约25%,直接导致了市场结构的变化,行业投资热情也逐渐回归理性,实质性的产能扩张已经近尾声。2016-2019年已进入产能过剩消化期,整个行业的开工率水平逐年提升,供需格局逐年改善。2018年国内新增PTA产能不多,产能增速不到5%,主要有四川晟达100万吨的产能,以及桐昆石化二期第二条线投产,共约210万吨产能,2019年预计新增产能830万吨;分别对应PX需求量约138万吨和545万吨,低于预计2018-2019年新增产能180万吨和1480万吨。涤纶长丝2018年新增产能291万吨,对应PTA需求量约250万吨,低于PTA新增产能。综合来看,我们认为PTA的回暖行情将延续。

参考观研天下发布《2018-2023年中国PTA(精对苯二甲酸)行业现状与发展前景研究报告》

2012-2015年,PTA全国表观消费量维持10%左右的增速,2016年增速下降至3.30%。受益于下游需求的回暖,2017年,PTA全年表观消费量为3527万吨,消费增速回升至9.87%。

图表:PTA消费增速回升

资料来源:公开资料整理

根据Wind统计的国内PTA开工率,从2017年下半年的64%逐步回升至近期的87%。2014年PTA产能过剩时期,国内PTA库存达到10天以上,近几年产能增速放缓,库存天数下降,目前为1-2天。

图表:国内PTA库存天数

资料来源:公开资料整理

图表:国内PTA开工率

资料来源:公开资料整理

2017年复产及新增产能总计750万吨/年。翔鹭石化受上游腾龙芳烃爆炸影响,从2015年一直处于停车状态,现被福化集团收购,更名为福海创,两条150万吨/年PTA生产线均已出料,目前负荷7成左右,日产量在6000吨左右,2018年,另外两条生产线有望重启;远东石化2015年7月宣布破产,被华彬集团收购,更名为华彬石化,2017年11月初其中一条70万吨/年生产线投料并出产品,随后另一条70万吨/年生产线也开工,然因储罐及原料问题,目前两条线均停工,2018年,140万吨/年生产线稳定运行,其余小线有望重启;桐昆石化220万吨/年新装置有消息称从2017年9月底投产,然而一直延期,于12月14日开始试车,先运行一条线,另外一条线2018年1月重启,产能逐渐释放。

图表:2017年国内PTA新增产能情况

资料来源:公开资料整理

2018年国内新增PTA产能不多,主要有四川晟达100万吨的产能,以及桐昆石化二期新建的220万吨产能在2018年将全面投产。2019年预计新增830万吨产能。

图表:2018-2019年国内PTA新增项目预计投产情况

资料来源:公开资料整理

2、PTA展望:行业持续回暖,预期景气提升

随着2006-2007年我国PTA产能的集中投产,我国PTA产业进入发展期,产能增速保持在10%左右,2011—2015年PTA产能迎来大爆发,年均产能增速约25%,直接导致了市场结构的变化,行业投资热情也逐渐回归理性,实质性的产能扩张已经近尾声。2016-2019年已进入产能过剩消化期,整个行业的开工率水平逐年提升,供需格局逐年改善。2018年国内新增PTA产能不多,产能增速不到5%,主要有四川晟达100万吨的产能,以及桐昆石化二期第二条线投产,共约210万吨产能,2019年预计新增产能830万吨;分别对应PX需求量约138万吨和545万吨,低于预计2018-2019年新增产能180万吨和1480万吨。涤纶长丝2018年新增产能291万吨,对应PTA需求量约250万吨,低于PTA新增产能。综合来看,我们认为PTA的回暖行情将延续。

资料来源:观研天下整理,转载请注明出处(GYWW)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。