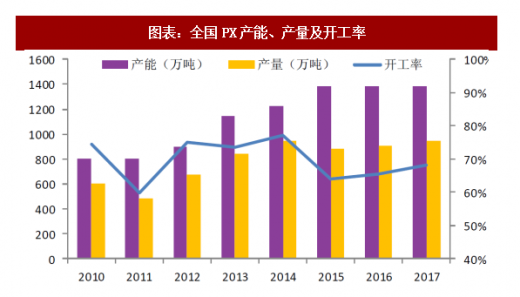

经过2012-2015年的扩产之后,近两年国内PX没有新增产能,维持在1383万吨。受益于PTA产量的增长,PX的平均开工率也逐步回升至2017年的68.24%,全年产量为944万吨。

参考观研天下发布《2018年中国对二甲苯市场分析报告-行业运营态势与投资前景研究》

2017年国内PX总产能为1383万吨/年,其中有辽阳石化小线25万吨/年PX装置复产。2018年全国预计新增PX产能约180万吨。中海油惠州石化100万吨PX装置预计2018年投产;腾龙芳烃计划2018年第二季度重启其中一套80万吨/年装置。

预计2019年投产的PX项目较多,约1480万吨。中国石化在未来炼厂改扩建及新建的炼化一体化项目时,部分项目考虑配套建设PX装置,其中海南炼化二期将加快进度建成,于2017年8月开工,按照进度计划,该项目将于2019年3月建成并中间交接,6月投料试车,9月生产出合格产品,届时将新增第二套PX装置,产能为60万吨/年;之后中国石化新增的PX装置主要基于石化基地建设及现有装置的二期规划。中化集团正在泉州扩建的1500万吨/年炼油100万吨/年乙烯项目中包含80万吨/年PX,已于2017年10月底开工,预计2019年建成。恒力石化2000万吨炼化一体化项目及浙石化一期2000万吨炼化一体化项目均计划2018年底至2019年初建成投产。此外还有盛虹炼化一体化项目、汉邦石化、河北玖瑞化工有新增PX产能。

参考观研天下发布《2018年中国对二甲苯市场分析报告-行业运营态势与投资前景研究》

图表:全国PX产能、产量及开工率

资料来源:公开资料整理

2017年国内PX总产能为1383万吨/年,其中有辽阳石化小线25万吨/年PX装置复产。2018年全国预计新增PX产能约180万吨。中海油惠州石化100万吨PX装置预计2018年投产;腾龙芳烃计划2018年第二季度重启其中一套80万吨/年装置。

预计2019年投产的PX项目较多,约1480万吨。中国石化在未来炼厂改扩建及新建的炼化一体化项目时,部分项目考虑配套建设PX装置,其中海南炼化二期将加快进度建成,于2017年8月开工,按照进度计划,该项目将于2019年3月建成并中间交接,6月投料试车,9月生产出合格产品,届时将新增第二套PX装置,产能为60万吨/年;之后中国石化新增的PX装置主要基于石化基地建设及现有装置的二期规划。中化集团正在泉州扩建的1500万吨/年炼油100万吨/年乙烯项目中包含80万吨/年PX,已于2017年10月底开工,预计2019年建成。恒力石化2000万吨炼化一体化项目及浙石化一期2000万吨炼化一体化项目均计划2018年底至2019年初建成投产。此外还有盛虹炼化一体化项目、汉邦石化、河北玖瑞化工有新增PX产能。

图表:2018-2019年国内PX新增项目预计投产情况

资料来源:公开资料整理

资料来源:观研天下整理,转载请注明出处(GYWW)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。