美国页岩气革命导致北美市场天然气价格持续低位,也为烯烃产业链提供了大量的便宜的轻烃原料,全球乙烯原料轻质化趋势明显。

目前,乙烷裂解制乙烯装置主要集中在美国、加拿大、中东和东南亚。据美国《世界炼油商务文摘周刊》报道,2017 年开始,美国将新增 7 个乙烷裂解制乙烯项目,合计产能约800 万吨,大部分在 2018 年至 2019 年投产。

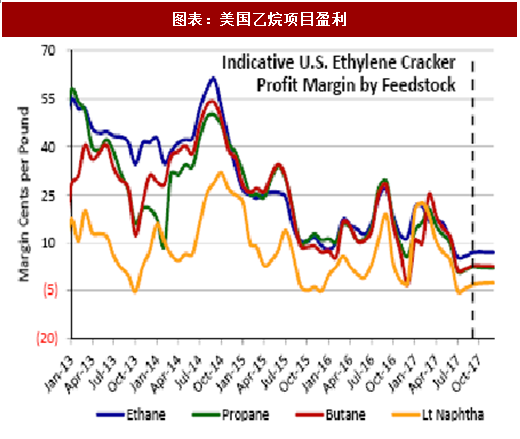

丰厚的利润吸引中国企业加入乙烷裂解制乙烯项目行业。受页岩气革命推动,美国乙烷产量快速攀升,乙烷价格 2012 年开始下行,最低跌至 2015 年的 130 美元/吨。以乙烷作为裂解原料的乙烯生产利润丰厚,2016 年最高时现金利润近 400 美元/吨。

在国内,原油价格低位,加之国内炼化一体化投产低谷期,乙烯产业链盈利丰厚,也助推了企业生产乙烯的动力。

参考观研天下发布《2018年中国聚苯乙烯(PS)市场分析报告-行业运营态势与发展前景研究》

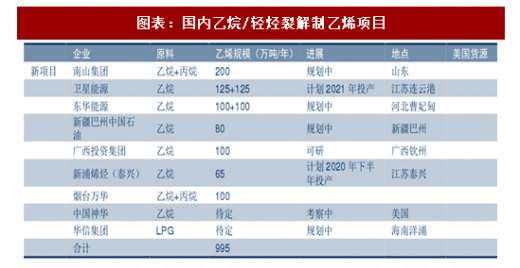

2017 年开始,中国企业开始瞄准乙烷制乙烯市场,陆续有多家企业宣布将引进美国低价的轻烃原料生产乙烯。截至 2017 年底,我国有 6 家企业开始规划乙烷或乙烷/丙烷混合脱氢制乙烯项目,合计产能超过 900 万吨。

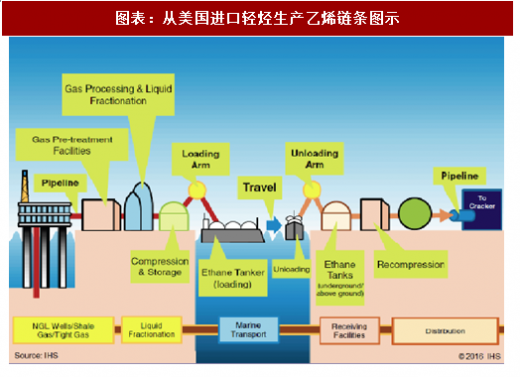

由于乙烷裂解普遍采用传统的蒸汽裂解工艺,技术成熟先进。虽然目前国内尚没有独立的乙烷蒸汽裂解制乙烯装置,但现有的大型蒸汽裂解制乙烯装置基本都配套建有用于裂解循环乙、丙烷的乙烷炉,并已实现 20 万吨/年大型乙烷炉国产化,而国外中东、北美、西欧等地区已有超过 6000 万吨/年的装置能力,基本不存在技术风险。

目前,乙烷裂解制乙烯装置主要集中在美国、加拿大、中东和东南亚。据美国《世界炼油商务文摘周刊》报道,2017 年开始,美国将新增 7 个乙烷裂解制乙烯项目,合计产能约800 万吨,大部分在 2018 年至 2019 年投产。

图表:2016 年国际乙烷/轻烃裂解制乙烯项目分布

图表来源:公开资料整理

图表:全球乙烯原料组成结构

图表来源:公开资料整理

丰厚的利润吸引中国企业加入乙烷裂解制乙烯项目行业。受页岩气革命推动,美国乙烷产量快速攀升,乙烷价格 2012 年开始下行,最低跌至 2015 年的 130 美元/吨。以乙烷作为裂解原料的乙烯生产利润丰厚,2016 年最高时现金利润近 400 美元/吨。

在国内,原油价格低位,加之国内炼化一体化投产低谷期,乙烯产业链盈利丰厚,也助推了企业生产乙烯的动力。

图表:中国乙烯-石脑油价差

图表来源:公开资料整理

参考观研天下发布《2018年中国聚苯乙烯(PS)市场分析报告-行业运营态势与发展前景研究》

图表:美国乙烷项目盈利

图表来源:公开资料整理

2017 年开始,中国企业开始瞄准乙烷制乙烯市场,陆续有多家企业宣布将引进美国低价的轻烃原料生产乙烯。截至 2017 年底,我国有 6 家企业开始规划乙烷或乙烷/丙烷混合脱氢制乙烯项目,合计产能超过 900 万吨。

图表:国内乙烷/轻烃裂解制乙烯项目

图表来源:公开资料整理

由于乙烷裂解普遍采用传统的蒸汽裂解工艺,技术成熟先进。虽然目前国内尚没有独立的乙烷蒸汽裂解制乙烯装置,但现有的大型蒸汽裂解制乙烯装置基本都配套建有用于裂解循环乙、丙烷的乙烷炉,并已实现 20 万吨/年大型乙烷炉国产化,而国外中东、北美、西欧等地区已有超过 6000 万吨/年的装置能力,基本不存在技术风险。

图表:从美国进口轻烃生产乙烯链条图示

图表来源:公开资料整理

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。