1、氟化工产业链概述

氟化工是指产品分子结构中含氟元素的化工子行业,产品品种众多,性能优异,应用领域广泛。因为高技术、高性能和高附加值,氟化工被誉为“黄金产业”。

参考观研天下发布《2018年中国氟化工行业分析报告-市场深度分析与发展趋势预测》

目前含氟制冷剂和氟聚合物是氟化工的主流产品。伴随2009-2012年的行业大发展,目前主流制冷剂R134a/R410a和以PTFE为代表的低端氟聚合物已经进入产能过剩与产品大宗化阶段。但是PVF/PVDF/CTFE等为代表的高端聚合物和各类氟精细化学品仍处于高速发展阶段,市场份额也正在伴随产品价格的大众化逐步扩大。

2、行业库存水平低,氟化工产品链全面上涨仍将持续

目前氟化工下游制冷剂和聚合物库存极低,且生产企业普遍签订了长单,供需紧张的局面短期难以改善。加之下游空调企业、经销商需求旺盛,备库存意愿强,但市场上一货难求,我们预计产品价格仍将会持续上涨。制冷剂目前正处在需求旺季的初期,随着下游需求的进一步释放,产品价格有望达到甚至超过去年高点

氟化工是指产品分子结构中含氟元素的化工子行业,产品品种众多,性能优异,应用领域广泛。因为高技术、高性能和高附加值,氟化工被誉为“黄金产业”。

参考观研天下发布《2018年中国氟化工行业分析报告-市场深度分析与发展趋势预测》

氟化工行业主要可以分为无机氟化工和有机氟化工两大行业。前者包括氟化铝、冰晶石等氟化盐产品,广泛用于机械、冶金等领域,后者包括制冷剂、氟聚合物、氟精细三大块,是最具有技术含量和发展前景的化工子行业之一。

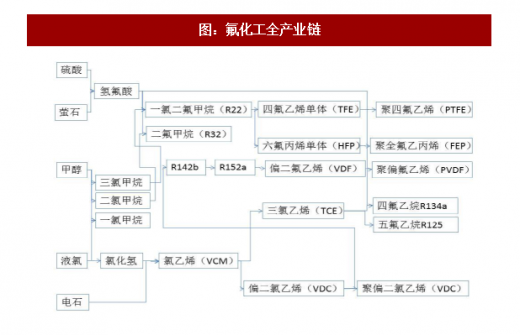

萤石是氟化工的基础资源。我国拥有全球最丰富的萤石资源,并日益成为全球氟化工的重要生产国和消费国。氟化工的产业链最上游是氢氟酸、甲烷氯化物等基础化工品,下游包括以R134a/R410a为代表的ODS替代物、以PTFE/PVDF等为代表的氟聚合,以及种类繁多的含氟中间体和精细化学品。其中R22既是成熟的制冷剂产品,又是下游多种产品的中间体,在产业链中具有重要意义。目前含氟制冷剂和氟聚合物是氟化工的主流产品。伴随2009-2012年的行业大发展,目前主流制冷剂R134a/R410a和以PTFE为代表的低端氟聚合物已经进入产能过剩与产品大宗化阶段。但是PVF/PVDF/CTFE等为代表的高端聚合物和各类氟精细化学品仍处于高速发展阶段,市场份额也正在伴随产品价格的大众化逐步扩大。

图:氟化工全产业链

资料来源:公开资料整理

2、行业库存水平低,氟化工产品链全面上涨仍将持续

目前氟化工下游制冷剂和聚合物库存极低,且生产企业普遍签订了长单,供需紧张的局面短期难以改善。加之下游空调企业、经销商需求旺盛,备库存意愿强,但市场上一货难求,我们预计产品价格仍将会持续上涨。制冷剂目前正处在需求旺季的初期,随着下游需求的进一步释放,产品价格有望达到甚至超过去年高点

图:三氯甲烷价格曲线(元/吨)

资料来源:公开资料整理

图:二氯甲烷价格曲线(元/吨)

资料来源:公开资料整理

资料来源:观研天下整理,转载请注明出处(GYWW)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。