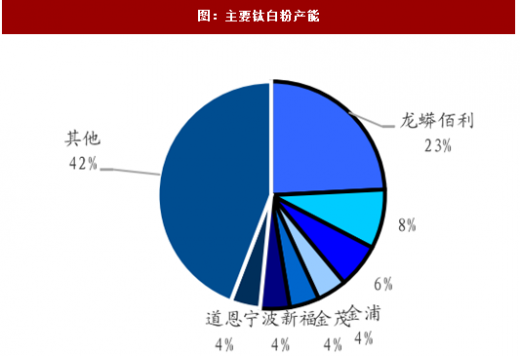

环保高压持续,新增产能有限:2017年国内钛白粉总产能358万吨,其中硫酸法占比超90%,氯化法产能占比小。而2017年钛白粉总产量230万吨,略低于2016年的232万吨,主要是因硫酸法生产中产生大量废水、废气,在环保核查频率增加,大气污染治理显著增强的背景下,装置平均负荷降低,不达环保排放标准的小产能持续退出。而未来,在环保持续趋严背景下,新增硫酸法产能投产难度大,氯化法工艺投资、技术门槛高,短期内无大规模扩产可能性,预计2018年内钛白粉新增产能有限。

参考观研天下发布《2018年中国钛白粉市场分析报告-行业深度调研与发展前景研究》

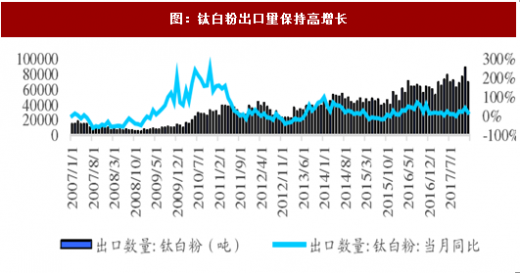

受益于海外出口持续向好,钛白粉在供给紧平衡下价格持续上涨:以美国、东南亚为主的国家经济持续向好带动钛白粉需求超预期,2018年预计钛白粉新增需求24万吨。国内钛白粉产能占全球58%,国内钛白粉出口保持高增长,2017年国内出口钛白粉83万吨(+YOY15.7%),高增速有望维持。2018年钛白粉新增供给不超过7.6万吨,而海外巨头产能利用率已达极限并无新增产能计划,钛白粉供给存在缺口,预计钛白粉在高景气下价格有望继续上行。

参考观研天下发布《2018年中国钛白粉市场分析报告-行业深度调研与发展前景研究》

受益于海外出口持续向好,钛白粉在供给紧平衡下价格持续上涨:以美国、东南亚为主的国家经济持续向好带动钛白粉需求超预期,2018年预计钛白粉新增需求24万吨。国内钛白粉产能占全球58%,国内钛白粉出口保持高增长,2017年国内出口钛白粉83万吨(+YOY15.7%),高增速有望维持。2018年钛白粉新增供给不超过7.6万吨,而海外巨头产能利用率已达极限并无新增产能计划,钛白粉供给存在缺口,预计钛白粉在高景气下价格有望继续上行。

图:主要钛白粉产能

图:钛白粉出口量保持高增长

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。