新增产能有限,海内外装置受各种干扰因素影响较大,非计划性降负荷事件概率增加:醋酸全球产能1849万吨,国内产能865万吨,占比47%。全球范围内2018年新增产能仅有天津渤化10万吨产能,2019年无新增产能。受“哈维”飓风、天气、成本上行等影响,醋酸价格自2017年起价格持续上涨,2018年醋酸1月均价约为4700元/吨,同比2016/2017年均价1985元/3046元大幅上涨144%/54%,同时醋酸价差(醋酸-0.53甲醇)扩大至2700元/吨,价差进一步扩大。

参考观研天下发布《2018年中国醋酸市场分析报告-行业深度分析与发展趋势研究》

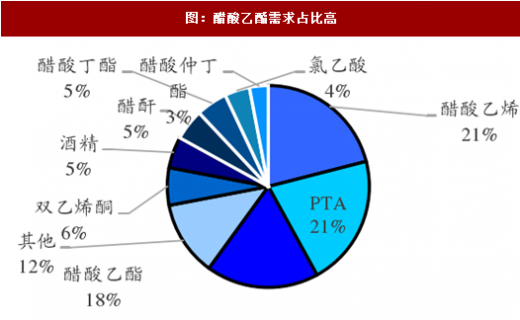

下游PTA需求向好,旺季来临醋酸乙酯引燃旺盛需求:醋酸下游主要对应PTA(21%),醋酸乙酯(18%),醋酸乙烯(21%)等等。在PTA下游聚酯行业向好以及PTA新增产能需求推动下,醋酸需求量进一步增加。另外,醋酸乙酯、醋酸乙烯下游产能在春节旺季后逐步复产,旺盛需求有望支撑醋酸价格位于高位或价格进一步上行。

参考观研天下发布《2018年中国醋酸市场分析报告-行业深度分析与发展趋势研究》

下游PTA需求向好,旺季来临醋酸乙酯引燃旺盛需求:醋酸下游主要对应PTA(21%),醋酸乙酯(18%),醋酸乙烯(21%)等等。在PTA下游聚酯行业向好以及PTA新增产能需求推动下,醋酸需求量进一步增加。另外,醋酸乙酯、醋酸乙烯下游产能在春节旺季后逐步复产,旺盛需求有望支撑醋酸价格位于高位或价格进一步上行。

图:醋酸乙酯需求占比高

图:醋酸价差不断扩大

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。