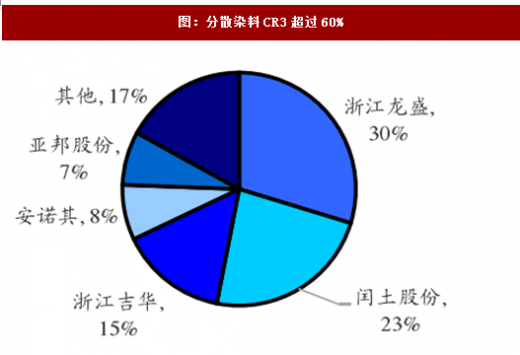

环保高压下染料中小产能出清,行业集中度进一步提升:目前国内染料企业集中度高。2017年分散染料全国总产能57万吨,CR3超过58%,CR5占比超过80%。染料行业排放废水量较大,在环保形势趋严下染料中小产能持续出清,行业集中度进一步提升。

需求旺季来临染料进入涨价通道,成本上行支撑染料价格上涨:春节过后染料价格大幅上调,3月1日起分散黑ECT300%出厂价由春节前45元/公斤上调至50元/公斤,去年同期28元/公斤(+80%),当前成交价35~38元/公斤。一方面,行业集中度的提升使得染料龙头企业定价权增加,另一方面,染料中间体价格的上涨也对染料涨价形成支撑。中间体为染料合成必不可少,2017年分散染料中间体间苯二胺价格由22元/吨上涨至40元/吨,从成本端对染料价格形成支撑。

参考观研天下发布《2018年中国染料行业分析报告-市场运营态势与投资前景研究》

下游稳中有升:染料下游为印染、终端需求为化纤,化纤染色具备刚性需求,2017年涤纶长丝增速12.5%,带动需求稳定增长。

需求旺季来临染料进入涨价通道,成本上行支撑染料价格上涨:春节过后染料价格大幅上调,3月1日起分散黑ECT300%出厂价由春节前45元/公斤上调至50元/公斤,去年同期28元/公斤(+80%),当前成交价35~38元/公斤。一方面,行业集中度的提升使得染料龙头企业定价权增加,另一方面,染料中间体价格的上涨也对染料涨价形成支撑。中间体为染料合成必不可少,2017年分散染料中间体间苯二胺价格由22元/吨上涨至40元/吨,从成本端对染料价格形成支撑。

参考观研天下发布《2018年中国染料行业分析报告-市场运营态势与投资前景研究》

下游稳中有升:染料下游为印染、终端需求为化纤,化纤染色具备刚性需求,2017年涤纶长丝增速12.5%,带动需求稳定增长。

图:分散染料CR3超过60%

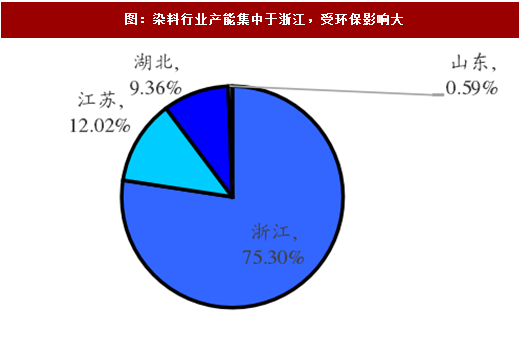

图:染料行业产能集中于浙江,受环保影响大

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。