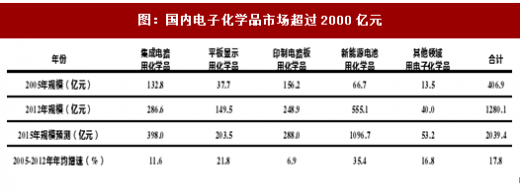

国内电子化学品市场预计超过2000亿,2009年至2014年我国电子化学品行业年均增速约为18%(而同期工业增加值增速约为10%),保守估计2015-2020年年均增长率不低于15%。

电子化学品行业特点表现为跨度大、门槛高、产品更新换代快,我国的电子化学品自给率低(国产化率不足8%),未来进口替代空间巨大。

参考观研天下发布《2018年中国电子化学品市场分析报告-行业运营态势与发展前景研究》

低端电子化学品国产化程度不断提高。我国电子化学品滞后于电子产品的发展,在下游行业降低成本的倒逼下,电子化学品行业正加速实现进口替代,但高端产品仍被日韩和欧美的老牌企业垄断。

我国电子化学品行业增速超越全球增速。由于海外电子产业向中国转移,我国电子化学品行业也因此受益,在2005-2015年间,我国电子化学品产值年均增长率达到22.7%。

国内电子化学品有望迎来发展的黄金时期。除了电子化学品市场需求上升外,工信部、发改委持续发布政策促进行业发展,集成电路产业链的国产化需求已上升至国家战略。

电子化学品行业特点表现为跨度大、门槛高、产品更新换代快,我国的电子化学品自给率低(国产化率不足8%),未来进口替代空间巨大。

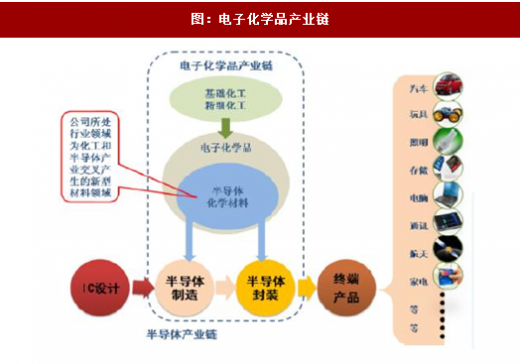

图:电子化学品产业链

图:国内电子化学品市场超过2000亿元

参考观研天下发布《2018年中国电子化学品市场分析报告-行业运营态势与发展前景研究》

低端电子化学品国产化程度不断提高。我国电子化学品滞后于电子产品的发展,在下游行业降低成本的倒逼下,电子化学品行业正加速实现进口替代,但高端产品仍被日韩和欧美的老牌企业垄断。

我国电子化学品行业增速超越全球增速。由于海外电子产业向中国转移,我国电子化学品行业也因此受益,在2005-2015年间,我国电子化学品产值年均增长率达到22.7%。

国内电子化学品有望迎来发展的黄金时期。除了电子化学品市场需求上升外,工信部、发改委持续发布政策促进行业发展,集成电路产业链的国产化需求已上升至国家战略。

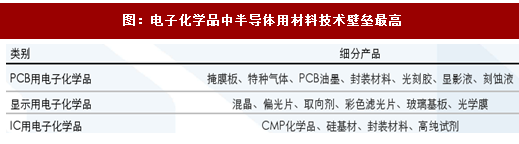

图:电子化学品中半导体用材料技术壁垒最高

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。