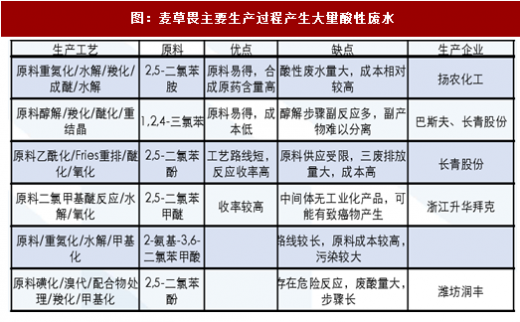

环保督查与采暖季叠加限制麦草畏供给。第四次环保督查入驻麦草畏主要产区江苏(产能占比94%),大量农药企业停产,其后,采暖季的到来限制了VOCs麦草畏中间体排放,进一步压缩麦草畏总供给。

麦草畏行业壁垒限制新进入者。目前麦草畏产业以二氯苯路线生产为主,环境污染以及生产成本大,需要公司有较强的技术能力与三废处理能力,新进入者难度较大。

参考观研天下发布《2018年中国农药市场分析报告-行业深度调研与投资前景研究》

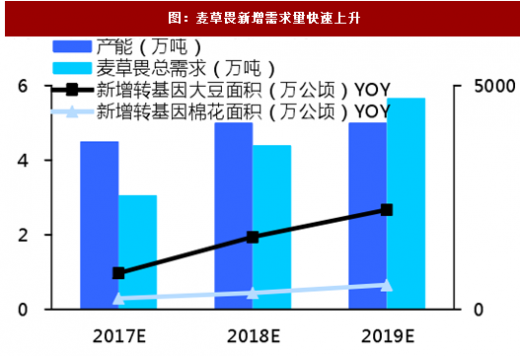

预计麦草畏2019年将供不应求。根据测算,2019年新增麦草畏需求量将达到3.7万吨,总需求将超过产能6千吨。此外,复合转基因作物拉涨麦草畏需求。2016年复合性状转基因种植面积已达到2589万公顷,即将超越单一抗除草剂。

麦草畏行业壁垒限制新进入者。目前麦草畏产业以二氯苯路线生产为主,环境污染以及生产成本大,需要公司有较强的技术能力与三废处理能力,新进入者难度较大。

参考观研天下发布《2018年中国农药市场分析报告-行业深度调研与投资前景研究》

预计麦草畏2019年将供不应求。根据测算,2019年新增麦草畏需求量将达到3.7万吨,总需求将超过产能6千吨。此外,复合转基因作物拉涨麦草畏需求。2016年复合性状转基因种植面积已达到2589万公顷,即将超越单一抗除草剂。

图:麦草畏主要生产过程产生大量酸性废水

图:麦草畏新增需求量快速上升

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。