行业新增产能增速显著放缓

“在建工程+固定资产”的增速快慢能一定程度反映化工新建产能增速。

参考观研天下发布《2018年中国化工行业分析报告-市场运营态势与发展趋势预测》

2012年起化工行业产能增速筑顶后持续下滑,在供给侧改革力度影响下加强下,2015年增速为6.24%,较2012年大幅下降17.41%。

2016年起产品涨价企业盈利改善明显,但2017Q1-3产能增速继续下滑至2.73%低位。

部分高污染、过剩行业受政策限制较难新建产能,且少数已知的扩产基本为龙头行为。

环保督查持续推进,供给结构改善明显

在环保趋严大背景下,不达环保生产标准的中小产能或关停,或被迫整改,橡胶助剂、染料、环氧丙烷、尿素等一大部分化工产品行业供给端收缩,行业集中度提升。

许可证及退城进园接力环保督查,高压不减

供给侧改革下部分产能收缩带来化工品复苏

供给侧改革加速行业分化,部分子行业景气度边际改善明显,多个产品价格上涨,价格中枢上行。

图:基础化工(CS)2017年产能增速显著放缓

参考观研天下发布《2018年中国化工行业分析报告-市场运营态势与发展趋势预测》

2012年起化工行业产能增速筑顶后持续下滑,在供给侧改革力度影响下加强下,2015年增速为6.24%,较2012年大幅下降17.41%。

2016年起产品涨价企业盈利改善明显,但2017Q1-3产能增速继续下滑至2.73%低位。

部分高污染、过剩行业受政策限制较难新建产能,且少数已知的扩产基本为龙头行为。

环保督查持续推进,供给结构改善明显

2015年开始实施的《中华人民共和国环境保护法》,2016年至2017年,合计四批次中央环保督察组在全国范围内巡查,以及京津冀以及周边地区“2+26”城市大气污染治理均体现了国家治理环境的力度与决心。

在环保趋严大背景下,不达环保生产标准的中小产能或关停,或被迫整改,橡胶助剂、染料、环氧丙烷、尿素等一大部分化工产品行业供给端收缩,行业集中度提升。

图:全国范围内环保政策、措施不断推进

图:进度计划

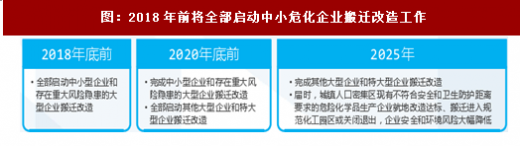

图:2018年前将全部启动中小危化企业搬迁改造工作

资料来源:观研天下整理,转载请注明出处(ZTT)

供给侧改革下部分产能收缩带来化工品复苏

日渐趋严的环境保护治理工作,叠加排污许可证、退城进园等等方案的颁布实施在供给端对化工企业进行了硬约束,无竞争力的中小产能在此过程中出清,使得行业在供给端处于优化的趋势。

供给侧改革加速行业分化,部分子行业景气度边际改善明显,多个产品价格上涨,价格中枢上行。

图:供给侧改革下多个化工品价格大幅上涨

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。