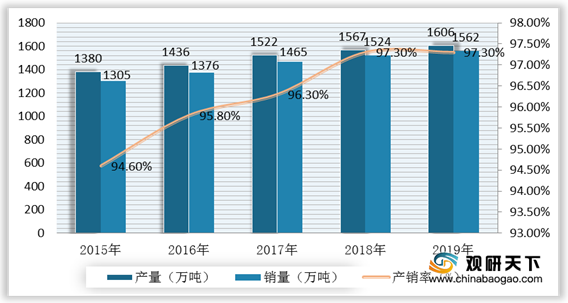

塑料管道由于节能环保的特性,得到政策大力支持和推广,我国塑料管道行业在经历了产业化高速发展阶段后,进入稳定成熟阶段。根据数据显示,我国塑料管道行业销量由2015年1305万吨增长至2019年的1562万吨;我国塑料管道行业销量由2015年1305万吨增长至2019年的1562万吨。2015-2019年产业产销率均在95%上下波动,逐年上升,产销趋于平衡。

一、 优势分析

二、 劣势分析

2015-2019年我国塑料管道行业产销量及产销率情况

数据来源:公开资料整理

一、 优势分析

(1) 成本低

目前塑料管道行业已经形成了聚氯乙烯(PVC)管、聚乙烯(PE)管、三型聚丙烯管(PPR)管为主的产品格局。塑料管相对密度只有铸铁的1/7,管道运输费用及施工时劳动强度大大降低。根据资料显示,采用硬聚氯乙烯排水系统,材料费用可降低20%。(2) 耐腐性能好

塑料管材最早被用于化工建筑中,适于输送具有腐蚀性液体、气体,具有不易腐蚀、寿命长等特点,减少维修费用的使用。据资料预测硬聚氯乙烯寿命可长达50年。(3) 管壁光滑

塑料管道流体流动阻力小,在同样的条件下,塑料的流动量比铸铁管高30%。(4) 产业集中,区域性明显

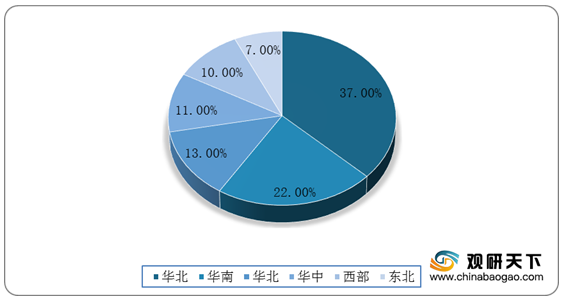

由于塑料管道在运输上有半径限制,区域流动性小的特征,我国塑料管道生产企业集中,竞争格局有一定的区域特征,有利于塑料管道行业的集中发展。根据数据显示,2019年我国华东和华南企业最多,占比分别为37%与22%,东北和西部较少,分别占比7%与10%。2019年我国塑料管道行业企业区域分布情况

数据来源:公开资料整理

二、 劣势分析

(1) 耐热性差

大多数塑料管,如聚氯乙烯、聚乙烯、聚丙烯都是热塑性塑料,使用时应避免高温,否则会造成管道变形、泄漏。(2) 热胀系数大

现如今,塑料管道逐渐取代了金属管道,受到普遍欢迎,但它的致命缺点在于热胀冷缩。虽然新型塑料管道出水水质好、安装方便,但由于其线性膨胀较大,为了吸收线性膨胀,必须使用补偿设备和固定支架。如果不加以解决塑料管道问题很容易造成管道泄漏。总之,塑料管道系统设计中应采取相应措施,安装伸缩接头,留有余地。(3) 抗冲击性能较低

塑料管道受撞击时容易破裂,使用中应避免遭冲击。我国自改革开放以来,塑料管材作为化学建材中重要门类,也得到较快发展,但在生产技术和应用方面与发达国家相比,还存在一定距离。我国对于塑料管道的抗冲击性能的研究还需加强,提高产品竞争力。(4) 产品同质化较严重

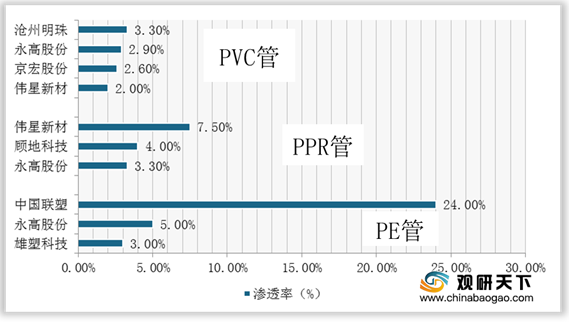

塑料管道行业发展多年,已经成为一个竞争较为充分的行业,产品同质化较严重,头部企业包括中国联塑、永高股份、伟星新材、雄塑科技、顾地科技等。从产品类别来看塑料管道头部企业竞争情况,在PVC管行业中,中国联塑渗透率较高,达到24.4%;在PPR管行业中,伟星新材渗透率达到7.5%;在PE管行业中沧州明珠渗透率达3.3%。以上数据可以看出,我国塑料管道行业头部企业重点发展产品同质化比较严重,创新力不足。从长远来看,产品竞争力不足,不利于塑料管道行业发展。(TJL)2019年我国塑料管道行业头部企业不同产品渗透率情况

数据来源:公开资料整理

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国塑料管道市场分析报告-市场供需现状与发展动向研究》

《2020年中国塑料管道行业分析报告-市场供需现状与发展趋势预测》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

《2021年中国塑料管道市场分析报告-市场供需现状与发展动向研究》

《2020年中国塑料管道行业分析报告-市场供需现状与发展趋势预测》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。