2015-2017年尿素行业进入一个断奶期,所有的优惠政策全部取消掉了,包括电价还有铁路运输的优惠,天然气的优惠,还有化肥增值税的复征。到了2018年,基于化肥行业的政策就是增值税税率由11%提到10%,政策的政策取消之后,尿素行业的市场化更加明显了。

参考观研天下发布《2019年中国尿素市场分析报告-产业竞争格局与未来规划分析》

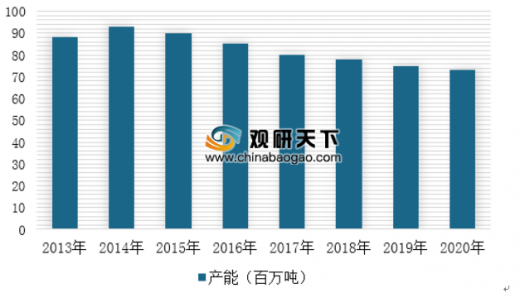

2017年随着去产能的持续推进,我国尿素产能下降至8000万吨左右。中国氮肥工业协会对行业产能退出设置了明确目标:“十三五”期间关停尿素产能1300万吨,严格淘汰开工率低、连年亏损、半停产及负债率大于100%的企业。目前国内尿素产能距离关停1300万吨的目标仍有一定距离,尿素去产能仍在不断深化中,预计到2020年,我国尿素产能将稳定在7500万吨左右。

我国尿素年消费量约5600万吨(实物量),约为全球总消费量的三分之一。其中农业应用占比约75%,每年农业消费量约为4200万吨,其余为工业应用,总体来看国内消费量将维持低速增长。

基于对我国粮食种植面积与粮价企稳回升的良好预期,我们认为未来五年之内尿素的农业需求将维持稳步增长,预计增速在3%左右,对应年增量约为120万吨左右。

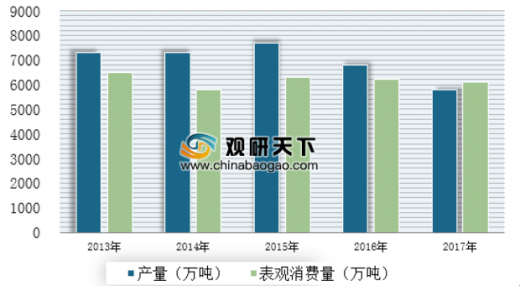

2017年由于环保政策持续高压和甲醇价格维持高位,国内尿素企业的产能利用率较低,使得2017年产量大幅下滑,供需出现较大缺口。2017年我国尿素总产量5835万吨,较2016年下降16.5%,减少1155万吨,国内尿素供应紧张态势逐渐明显。

参考观研天下发布《2019年中国尿素市场分析报告-产业竞争格局与未来规划分析》

2017年随着去产能的持续推进,我国尿素产能下降至8000万吨左右。中国氮肥工业协会对行业产能退出设置了明确目标:“十三五”期间关停尿素产能1300万吨,严格淘汰开工率低、连年亏损、半停产及负债率大于100%的企业。目前国内尿素产能距离关停1300万吨的目标仍有一定距离,尿素去产能仍在不断深化中,预计到2020年,我国尿素产能将稳定在7500万吨左右。

2013-2020年中国尿素产能分析

数据来源:中国氮肥工业协会

国内尿素按工艺产能分布情况

数据来源:农药行业协会

我国尿素年消费量约5600万吨(实物量),约为全球总消费量的三分之一。其中农业应用占比约75%,每年农业消费量约为4200万吨,其余为工业应用,总体来看国内消费量将维持低速增长。

基于对我国粮食种植面积与粮价企稳回升的良好预期,我们认为未来五年之内尿素的农业需求将维持稳步增长,预计增速在3%左右,对应年增量约为120万吨左右。

2013-2017年我国尿素供需缺口情况分析

数据来源:农药行业协会

2017年由于环保政策持续高压和甲醇价格维持高位,国内尿素企业的产能利用率较低,使得2017年产量大幅下滑,供需出现较大缺口。2017年我国尿素总产量5835万吨,较2016年下降16.5%,减少1155万吨,国内尿素供应紧张态势逐渐明显。

2016-2018年我国尿素库存量

数据来源:农药行业协会

资料来源:观研天下TLN整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。