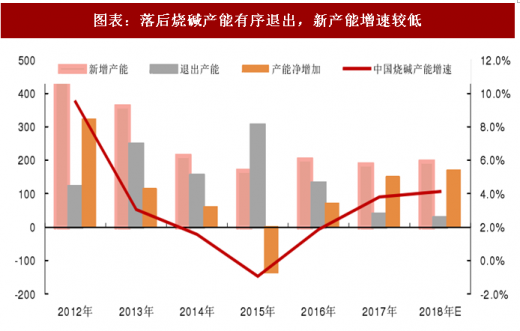

一、新产能投放速度下降,老装置有序退出

2013 年以来,国内烧碱产能一直维持 4%以内的增速,落后烧碱产能也在逐步退出市场,2015 国内烧碱产能更是出现负增长的情况,与此同时烧碱行业产业集中度也在不断提升,单位企业平均产能逐步扩大。2017 年国内烧碱新增产能 188 万吨,退出产能约 38 万吨,净增加产能约为 150 万吨。据百川资讯跟踪了解,2018 年国内目前计划增产的企业共计 12 家,共计划增加产能 196 万吨;另有 2 家企业的部分装置产能有退出计划,共计划退出产能 27 万吨。共计划净增加产能 168.5 万吨,新产能增速约为 4.1%,部分项目实际开工的可能性不足,我们预计 2018 年中国烧碱共计划增加产能约 80-100 万吨,带来的产量增速约为 2.4%。

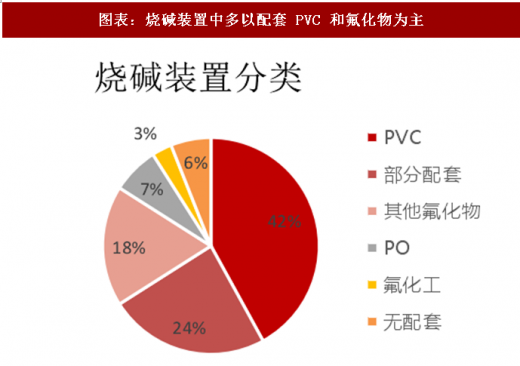

二、耗氯品利润不佳,烧碱产量难以被动提升

从烧碱装置的耗氯配套比例来看,其中 PVC 配套比例最高达到 42%,其次是部分配套,其他氟化物、PO、氟化工及液氯外卖。从烧碱产能的区域分布来看,华北、西北和华东地区产能较为集中,占全国总产能超过 80%。华东、华北地区氯碱企业配套耗氯产品品种较多,有一定的消耗氯气的能力,地理位置的优势也使得出口外销方面有一定的优势。西北地区主要依托资源优势,配套 PVC 发展,成本方面的优势较为突出。

参考观研天下发布《2018年中国烧碱市场分析报告-行业深度调研与发展前景预测》

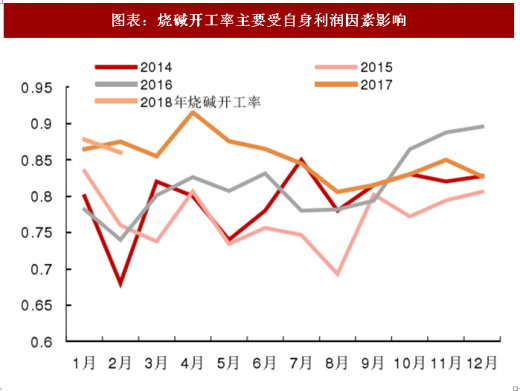

我们模拟测算了山东烧碱装置配套 PVC 和液氯外卖的生产利润情况,2016 年下半年以来烧碱生产利润开始大幅扩张,而 PVC 的利润波动较大,液氯外卖一般要倒贴 500-800 元/吨运费,一般液氯外卖利润为负值。因此一定占比的烧碱装置的耗氯产品基本只是拖累生产综合利润,烧碱产量难以因耗氯产品利润扩张带来产量的被动提升。

2013 年以来,国内烧碱产能一直维持 4%以内的增速,落后烧碱产能也在逐步退出市场,2015 国内烧碱产能更是出现负增长的情况,与此同时烧碱行业产业集中度也在不断提升,单位企业平均产能逐步扩大。2017 年国内烧碱新增产能 188 万吨,退出产能约 38 万吨,净增加产能约为 150 万吨。据百川资讯跟踪了解,2018 年国内目前计划增产的企业共计 12 家,共计划增加产能 196 万吨;另有 2 家企业的部分装置产能有退出计划,共计划退出产能 27 万吨。共计划净增加产能 168.5 万吨,新产能增速约为 4.1%,部分项目实际开工的可能性不足,我们预计 2018 年中国烧碱共计划增加产能约 80-100 万吨,带来的产量增速约为 2.4%。

图表:落后烧碱产能有序退出,新产能增速较低

图表来源:公开资料整理

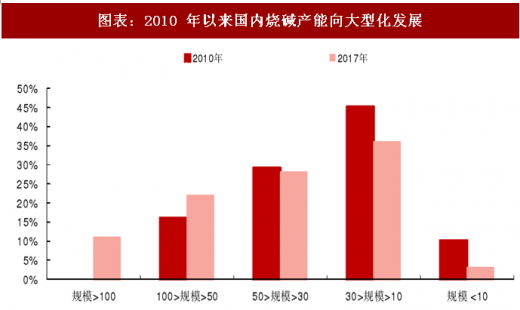

图表:2010 年以来国内烧碱产能向大型化发展

图表来源:公开资料整理

二、耗氯品利润不佳,烧碱产量难以被动提升

从烧碱装置的耗氯配套比例来看,其中 PVC 配套比例最高达到 42%,其次是部分配套,其他氟化物、PO、氟化工及液氯外卖。从烧碱产能的区域分布来看,华北、西北和华东地区产能较为集中,占全国总产能超过 80%。华东、华北地区氯碱企业配套耗氯产品品种较多,有一定的消耗氯气的能力,地理位置的优势也使得出口外销方面有一定的优势。西北地区主要依托资源优势,配套 PVC 发展,成本方面的优势较为突出。

参考观研天下发布《2018年中国烧碱市场分析报告-行业深度调研与发展前景预测》

我们模拟测算了山东烧碱装置配套 PVC 和液氯外卖的生产利润情况,2016 年下半年以来烧碱生产利润开始大幅扩张,而 PVC 的利润波动较大,液氯外卖一般要倒贴 500-800 元/吨运费,一般液氯外卖利润为负值。因此一定占比的烧碱装置的耗氯产品基本只是拖累生产综合利润,烧碱产量难以因耗氯产品利润扩张带来产量的被动提升。

图表:烧碱装置中多以配套 PVC 和氟化物为主

图表来源:公开资料整理

图表:烧碱开工率主要受自身利润因素影响

图表来源:公开资料整理

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。