一、精细化工行业概述

精细化学工业是生产精细化学品工业的通称,简称“精细化工”。所谓精细化学品是指那些具有特定的应用功能,技术密集,商品性强,产品附加值较高的化工产品。1986 年原化学工业部将精细化工产品分为 11 个类别:(1)农药;(2)染料;(3)涂料(包括油漆和油墨);(4)颜料;(5)试剂和高纯物质;(6)信息用化学品(包括感光材料、磁性材料等能接受电磁波的化学品);(7)食品和饲料添加剂;(8)粘合剂;(9)催化剂和各种助剂;(10)(化工系统生产的)化学药品(原料药)和日用化学品;(11)高分子聚合物中的功能高分子材料(包括功能膜,偏光材料等)。随着国民经济的发展,精细化学品的开发和应用领域将不断开拓,新的门类将不断增加。

伴随着改革开放后我国经济与科技的飞跃式发展,我国精细化工行业迅猛发展,按照产品类别,可区分为传统领域和新兴领域两部分。

1、按应用领域划分

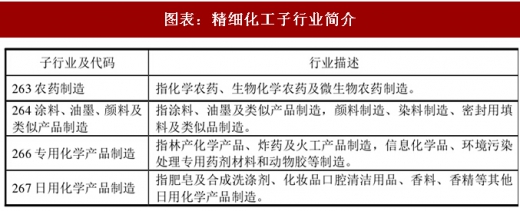

按照国民经济分类标准,精细化工分为农药制造,涂料、油墨、颜料及类似产品制造,专用化学产品制造和日用化学产品制造等 4 个子行业。

2、按产品类别划分

伴随着改革开放后我国经济与科技的飞跃式发展,我国精细化工行业迅猛发展,按照产品类别,可区分为传统领域和新兴领域两部分。

1)精细化工行业的传统领域

精细化工行业的传统领域主要包括农药、肥料、涂料等领域。经过长期积累,我国精细化工行业在传统领域已经基本满足了国民经济发展的需要,部分产品已具有一定的国际竞争力,染料、农药的产量已处于全球首位,涂料产量已达到全球第四位。

2)精细化工行业的新兴领域

新兴领域精细化工产品具有专用性强、技术含量高的特点,种类主要包括食品添加剂、饲料添加剂、胶黏剂、表面活性剂、造纸化学品、水处理药剂、电子化学品等。目前我国精细化工行业的整体技术水平还比较低,一些新兴领域精细化工产品还需要大量进口,整个行业处在优化升级的发展阶段,新兴领域精细化工行业还有较大的提升空间。

二、精细化工行业产业链简介

精细化工工业是国民经济的重要支柱性产业,上游包括石油、矿石等生产原料,下游则包括农业、纺织业、建筑业、造纸工业、食品工业、日用化学品生产、电子设备等诸多行业。精细化工工业涉及国民经济中的诸多领域,具有很高的战略地位。

三、精细化工行业特点

1、精细化工行业属于制造行业,与其他行业具有较高的产业关联度

参考观研天下发布《2018-2024年中国精细化工行业市场运营现状调查及投资商机分析预测报告》

与精细化工行业关联度较大的行业主要包括:农业、纺织业、建筑业、造纸工业、食品工业、日用化学品生产、电子设备等,精细化工行业的发展与该等行业息息相关。精细化工行业的上游主要为基础化学原料制造业;同时,精细化工行业提供的产品又是其它诸多行业的基本原材料,如农业、建筑业、纺织业、医药业等重要的行业。农业、建筑业、纺织业、医药业、电子行业等相关行业的发展为精细化工行业的发展提供了发展的契机;同时,精细化工行业的发展也会促进上游行业的发展。

2、精细化工行业属于周期性行业,受经济周期的影响较大

由于精细化工行业主要为纺织、建筑业等下游行业提供产品,而下游的建筑业等行业发展具有顺周期性(即随宏观经济繁荣而行业发展加快,随宏观经济衰退而行业发展减缓),所以精细化工行业也有顺周期性。经济的繁荣会带动精细化工行业需求旺盛,而经济的衰退会减弱精细化工行业需求。

3、精细化工行业具有一定的规模经济特征

国外精细化工生产企业的生产规模多在十万吨以上,20 世纪后半叶,全球精细化工生产企业以美国和日本 具代表性,呈大型化、专业化的特点,以不断降低生产成本。目前我国精细化工行业集中度较低,小型企业居多,中型和大型企业,尤其是大型企业的占比较低。

4、精细化工行业需要较高的研发支出

精细化学品的品种繁多,包括无机化合物、有机化合物、聚合物以及复合物等。精细化工生产企业在生产技术方面具有的共同特点:品种多、更新快,需持续进行产品的技术开发和应用开发,因此精细化工生产企业研究开发费用较高,该因素也导致了精细化工行业技术垄断性较强。

5、精细化工行业具有资金和技术的双重壁垒

由于精细化工行业的规模经济特征,项目投资规模较大,投资金额普遍较高。同时,随着竞争的加剧以及产业发展的加快,技术标准逐步提高,产品的技术含量要求也越来越高。因此,精细化工行业具有较高的资金和技术壁垒。(6)精细化工行业属于高排放工业污染物的行业

精细化工行业属于高排放工业污染物的行业。根据 2012 年环境统计年报,化工行业的废水排放量占全国工业废水排放量的 16.3%,居第二位;废气排放量占全国工业废气排放量的 6%,居第四位;固体废物排放量占全国工业固体废物排放量的 5%,居第五位;COD 排放量占全国工业 COD 总排放量的 11.7%,居第三位。

精细化学工业是生产精细化学品工业的通称,简称“精细化工”。所谓精细化学品是指那些具有特定的应用功能,技术密集,商品性强,产品附加值较高的化工产品。1986 年原化学工业部将精细化工产品分为 11 个类别:(1)农药;(2)染料;(3)涂料(包括油漆和油墨);(4)颜料;(5)试剂和高纯物质;(6)信息用化学品(包括感光材料、磁性材料等能接受电磁波的化学品);(7)食品和饲料添加剂;(8)粘合剂;(9)催化剂和各种助剂;(10)(化工系统生产的)化学药品(原料药)和日用化学品;(11)高分子聚合物中的功能高分子材料(包括功能膜,偏光材料等)。随着国民经济的发展,精细化学品的开发和应用领域将不断开拓,新的门类将不断增加。

伴随着改革开放后我国经济与科技的飞跃式发展,我国精细化工行业迅猛发展,按照产品类别,可区分为传统领域和新兴领域两部分。

1、按应用领域划分

按照国民经济分类标准,精细化工分为农药制造,涂料、油墨、颜料及类似产品制造,专用化学产品制造和日用化学产品制造等 4 个子行业。

图表:精细化工子行业简介

2、按产品类别划分

伴随着改革开放后我国经济与科技的飞跃式发展,我国精细化工行业迅猛发展,按照产品类别,可区分为传统领域和新兴领域两部分。

1)精细化工行业的传统领域

精细化工行业的传统领域主要包括农药、肥料、涂料等领域。经过长期积累,我国精细化工行业在传统领域已经基本满足了国民经济发展的需要,部分产品已具有一定的国际竞争力,染料、农药的产量已处于全球首位,涂料产量已达到全球第四位。

2)精细化工行业的新兴领域

新兴领域精细化工产品具有专用性强、技术含量高的特点,种类主要包括食品添加剂、饲料添加剂、胶黏剂、表面活性剂、造纸化学品、水处理药剂、电子化学品等。目前我国精细化工行业的整体技术水平还比较低,一些新兴领域精细化工产品还需要大量进口,整个行业处在优化升级的发展阶段,新兴领域精细化工行业还有较大的提升空间。

二、精细化工行业产业链简介

精细化工工业是国民经济的重要支柱性产业,上游包括石油、矿石等生产原料,下游则包括农业、纺织业、建筑业、造纸工业、食品工业、日用化学品生产、电子设备等诸多行业。精细化工工业涉及国民经济中的诸多领域,具有很高的战略地位。

图表:精细化工行业产业链

三、精细化工行业特点

1、精细化工行业属于制造行业,与其他行业具有较高的产业关联度

参考观研天下发布《2018-2024年中国精细化工行业市场运营现状调查及投资商机分析预测报告》

与精细化工行业关联度较大的行业主要包括:农业、纺织业、建筑业、造纸工业、食品工业、日用化学品生产、电子设备等,精细化工行业的发展与该等行业息息相关。精细化工行业的上游主要为基础化学原料制造业;同时,精细化工行业提供的产品又是其它诸多行业的基本原材料,如农业、建筑业、纺织业、医药业等重要的行业。农业、建筑业、纺织业、医药业、电子行业等相关行业的发展为精细化工行业的发展提供了发展的契机;同时,精细化工行业的发展也会促进上游行业的发展。

2、精细化工行业属于周期性行业,受经济周期的影响较大

由于精细化工行业主要为纺织、建筑业等下游行业提供产品,而下游的建筑业等行业发展具有顺周期性(即随宏观经济繁荣而行业发展加快,随宏观经济衰退而行业发展减缓),所以精细化工行业也有顺周期性。经济的繁荣会带动精细化工行业需求旺盛,而经济的衰退会减弱精细化工行业需求。

3、精细化工行业具有一定的规模经济特征

国外精细化工生产企业的生产规模多在十万吨以上,20 世纪后半叶,全球精细化工生产企业以美国和日本 具代表性,呈大型化、专业化的特点,以不断降低生产成本。目前我国精细化工行业集中度较低,小型企业居多,中型和大型企业,尤其是大型企业的占比较低。

4、精细化工行业需要较高的研发支出

精细化学品的品种繁多,包括无机化合物、有机化合物、聚合物以及复合物等。精细化工生产企业在生产技术方面具有的共同特点:品种多、更新快,需持续进行产品的技术开发和应用开发,因此精细化工生产企业研究开发费用较高,该因素也导致了精细化工行业技术垄断性较强。

5、精细化工行业具有资金和技术的双重壁垒

由于精细化工行业的规模经济特征,项目投资规模较大,投资金额普遍较高。同时,随着竞争的加剧以及产业发展的加快,技术标准逐步提高,产品的技术含量要求也越来越高。因此,精细化工行业具有较高的资金和技术壁垒。(6)精细化工行业属于高排放工业污染物的行业

精细化工行业属于高排放工业污染物的行业。根据 2012 年环境统计年报,化工行业的废水排放量占全国工业废水排放量的 16.3%,居第二位;废气排放量占全国工业废气排放量的 6%,居第四位;固体废物排放量占全国工业固体废物排放量的 5%,居第五位;COD 排放量占全国工业 COD 总排放量的 11.7%,居第三位。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。