硅微粉是一种无毒、无味、无污染的无机非金属材料,主要成分为SiO2,是由石英砂、熔融石英等为原料,经研磨、精密分级、除杂等工艺加工而成的粉体,是非金属矿物制品的一种。

一、非金属矿物制品业

非金属矿物制品是指以非金属矿物和岩石为基本或主要原料,通过深加工或精加工制备的功能性制品,该种制品没有完全改变非金属矿物原料或主要组分的物理、化学特性或结构特征。因非金属矿产及其制品具有耐高温、耐酸碱、抗氧化、防辐射、高硬、高强、隔热、绝缘、润滑和吸附等独特性能,被广泛应用于建材、冶金、汽车、化工、轻工、机械等传统工业的原辅材料,是电子信息、新能源、新材料等高新技术产业的支撑材料,在经济的发展中发挥着极其重要的作用。

从20世纪40年代起,国外即开始研究以超细粉碎、分级、改性为基础的非金属矿物深加工技术;到20世纪60年代,加工技术得到了迅速发展。目前,美国、德国、日本、英国等发达国家的非金属矿物的深加工技术与装备已具有较高的水平。目前非金属矿的产销格局是世界大多数发展中国家出口原料或初级加工产品,工业发达国家进行加工并返销部分深加工产品,我国非金属矿产业同样面临先进矿物材料主要依赖进口,缺乏高端深加工产品的情形。

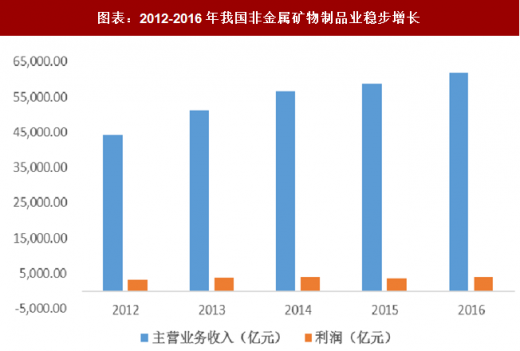

我国的非金属矿产业起步于20世纪50年代,近年来我国非金属矿物制品业得到了较快的发展,产量稳定增长,产品类别逐渐增多,粉体行业整体呈现增长的趋势。2016年,我国的非金属矿物制品业实现主营业务收入61,862.70亿元,同比上年增长5.40%,利润实现4,051.00亿元,同比增长11.20%,近几年非金属矿物制品业的收入规模呈现平稳上升的态势。

图表:2012-2016年我国非金属矿物制品业稳步增长

图表来源:公开资料整理

“十二五”期间,我国非金属矿工业取得了长足的发展,在产业结构优化方面:我国的非金属矿山治理整顿不断加强,开采秩序逐渐规范;规模以上的非金属矿企业所占比重不断提升,小企业减少近一万家;非金属深加工水平、产品系列化进一步提高,开发了高性能矿物功能填料、环保助剂材料等深加工产品。在技术与装备水平提升方面:采选工艺和装备不断完善,生产“三率”水平提高;开发出主要有超导磁选、大型超细粉体分级、改性技术与设备等200多项非金属矿物深加工新工艺、新技术和新装备;部分非金属矿种的深加工产品(超细、超纯、改性、复合)比例已接近50%,已发布非金属矿产品国家和行业标准135项。

二、硅微粉行业

硅微粉作为一种无机非金属矿物功能性粉体材料,能够广泛应用于覆铜板、环氧塑封料、电工绝缘材料、胶粘剂、陶瓷、涂料、精密铸造、高级建材等领域。

2006年,世界上只有中国、美国、德国、日本等少数国家具备硅微粉生产能力,中国的硅微粉销售市场主要在国内,且集中在安徽凤阳、浙江湖州、江苏连云港等地,出口量较小,主要是出口韩国和日本,国内生产硅微粉的较大企业有东海硅微粉等,每月产量都在1,000吨以上。

我国盛产石英并且矿源分布广泛,全国范围内的大小硅微粉厂近百家,但基本上都属于乡镇企业。由于生产企业大多规模小、品种单一,采用非矿工业的常规加工设备,在工艺过程中缺乏系统的控制手段,硅微粉产品的纯度、粒度以及产品质量稳定性差,无法与进口产品抗衡。5国内生产的主要是角形结晶硅微粉和角形熔融硅微粉,基本能满足国内市场需求,也有部分出口,但大部分产品档次较低,国内市场需求的高档硅微粉如球形硅微粉仍依赖国外进口,主要来自于日本。日本主要有Tatsumori、Denka等公司生产球形硅微粉,是球形硅微粉的主要出口国。目前我国能够生产高纯、超细硅微粉的企业数量很少,主要分布于江苏连云港和徐州、浙江湖州等地区。6连云港市东海县是国家火炬计划硅材料产业基地,截至2015年,石英储量约3亿吨,水晶储量约14.6万吨,其储量、质量、品位均居全国之首。7因此该地区具有资源丰富的优势,有利于硅微粉生产企业的快速发展。

随着微电子工业的快速发展,大规模、超大规模集成电路对封装材料的要求也越来越高,不仅要求超细,而且要求其有高纯度、低放射性元素含量,特别是对于颗粒形状提出了球形化要求。高纯超细熔融球形石英粉(即球形硅微粉)具有高介电、高耐热、高耐湿、高填充量、低膨胀、低应力、低杂质、低摩擦系数等优越性能,在大规模、超大规模集成电路的基板和封装料中,成了不可缺少的填充材料。因此,硅微粉在国内有很大的市场需求和潜力。

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。