一、产品情况

环氧丙烷衍生醇醚及其醋酸酯(P 系列溶剂)包括的产品种类众多,其中丙二醇醚及其醋酸酯是环氧丙烷下游 重要的衍生产品。丙二醇醚是以环氧丙烷和低碳醇为原料,在催化剂条件下合成的,主要有丙二醇甲醚(PM)、丙二醇乙醚(PE)、丙二醇丁醚(PB)、二丙二醇甲醚(DPM)等。丙二醇醚类主要被用作各种工业过程的溶剂,其中以丙二醇甲醚及其醋酸酯的需求量 大。

由于化学结构的独特性,丙二醇醚及其醋酸酯具有亲油和亲水的双重功能,另外其气味温和,挥发速率适中,更容易降解、更加环保,丙二醇醚及其醋酸酯是一类性能优异的溶剂及专用化学品。丙二醇甲醚(PM)和丙二醇甲醚醋酸酯(PMA)是醇醚类产品中用量较大且市场份额较高的品种,其能与水、醇、酮、醚、酯、芳烃、脂肪烃等混溶,并且能溶解多类型高聚物。因此,丙二醇醚及其醋酸酯可应用于涂料、电子、油墨和清洗剂等高端下游行业,也可作抗冻剂、萃取剂和其他有机合成原料。

丙二醇甲醚(PM)是一种挥发较快的溶剂,其对于光固化溶剂型体系的溶解能力被作为一个标杆。丙二醇甲醚(PM)对大部分树脂有较好的溶解能力,因此是高档涂料常用的产品,同时也是用于制造“光刻胶”的电子化学品之一,是一种优良的电子清洗剂。

丙二醇甲醚醋酸酯(PMA),是以丙二醇甲醚(PM)为起始物料,再与醋酸反应后生成的深加工产品,其分子结构中既有醚键,又有羰基,羰基又形成了酯的结构。在同一分子中既有非极性部分,又有极性部分,两部分的官能团既相互制约排斥,又各自起到其固有的作用,因此对非极性物质和极性物质都有一定的溶解能力。丙二醇甲醚醋酸酯(PMA)作为纤维素溶剂,可用于乙基纤维素、硝基纤维素、醋酸纤维素等;作为高聚物溶剂,可用于聚苯乙烯、聚醋酸乙烯、聚甲基丙烯酸甲酯、聚氨酯、醇酸树脂、丙烯酸树脂、环氧树脂、石油树脂、醋酸树脂等;作为橡胶溶剂,可用于天然胶、氯丁胶、乙丙胶、丁腈胶、丁苯胶等;作为天然大分子物溶剂,可用于各种油脂、蜡、胶和松香。在涂料工业中,丙二醇甲醚醋酸酯(PMA)广泛用作溶剂,几乎所有的纤维和树脂的清漆和乳胶漆都可采用,在一般溶剂如二甲苯、混合芳烃中加入少量丙二醇甲醚醋酸酯(PMA),可提高成品油漆的诸多性能,如降低挥发速率、提高流平性、增加平滑性、使涂膜平整且富有光泽等;在皮革工业中作为糅剂的溶剂,可提高皮革的柔软性和保持良好的光泽;在印刷行业中是印刷油墨的优良溶剂。此外,丙二醇甲醚(PM)、丙二醇甲醚醋酸酯(PMA)在液晶、半导体等制造过程中是重要的过程化学品。将丙二醇甲醚(PM)和丙二醇甲醚醋酸酯(PMA)按一定比例进行混合的溶液用做清洗液,行业用量较大。丙二醇甲醚醋酸酯(PMA)也是光刻胶的重要组成部分。

在高端电子化学品领域,随着国内环氧丙烷醇醚及其醋酸酯(P 系列溶剂)部分生产商的技术提升,目前已可以满足电子级需求,未来随着行业的不断发展,将进一步实现在这一领域对进口产品的替代。

二、行业情况

丙二醇醚的生产主要集中在美国、欧洲、日本和巴西等国家和地区。陶氏化学(DOW)、莱昂德尔巴塞尔(LyondellBasell)和壳牌(Shell)是世界主要的丙二醇醚生产企业,其中陶氏化学(DOW)的产能约占世界总产能的 30%以上。

参考观研天下发布《2018年中国醋酸地塞米松行业分析报告-市场运营态势与投资前景预测》

自 2005 年以来,随着丙二醇醚在各领域应用的不断推广,丙二醇醚的产量和需求量稳定增长。2010 年全球丙二醇醚的产量为 54.67 万吨,2016 年增长至81.79 万吨,增长率为 49.61%,产量的增长主要来自亚洲地区。2010 年我国丙二醇醚的产量为 16.77 万吨,2016 年增长至 29.69 万吨,几乎翻倍。在我国,丙二醇醚中丙二醇甲醚占据极其重要的地位,其占丙二醇醚类总产量超过 50%。预计未来几年我国部分丙二醇醚应用的领域会不断扩大,丙二醇醚的需求量将得到较快增长。

2010 年至 2016 年间,我国丙二醇醚进口量基本保持稳定,而出口量则稳步增长,2010 年出口量 6.05 万吨增长至 2016 年的 9.07 万吨。

图表:2010年-2016年我国丙二醇醚进口量及出口量(万吨)

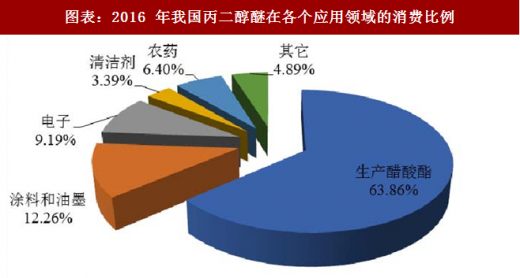

图表:2016 年我国丙二醇醚在各个应用领域的消费比例

除用于生产醋酸酯外,丙二醇醚凭借其亲油和亲水的双重功能,作为气味温和、挥发速率适中、更容易降解、更加环保的溶剂,主要应用于电子、涂料和油墨等行业。未来几年,随着环保要求的不断提升,丙二醇醚在电子领域的应用将会继续增长。

丙二醇醚醋酸酯行业近年来同样发展迅速,生产方面,中国是全球 大的丙二醇醚醋酸酯生产国,2016 年中国丙二醇醚醋酸酯产量占全球产量的 36.60%,其次是西欧,产量占全球产量的 31.01%;消费方面,西欧是全球 大的丙二醇醚醋酸酯消费地区,消费量占全球的 30.09%,其次是中国,消费量占全球的26.98%。预计 2016 年至 2020 年,全球丙二醇醚醋酸酯消费增长率最高的国家是中国,年均增长率约为 6.17%,高于同期全球丙二醇醚醋酸酯 3.55%的消费量增长率。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。