1、精细化工行业概况

与基础化工行业相比,精细化工行业主要生产精细化学品,是在基础化学品的基础上深加工的产物,行业内产品覆盖了社会生活的各个方面,从涂料、电子、油墨、医药、造纸、食品添加剂等,到航空航天、汽车、机械、建筑新材料、新能源技术等高新技术方面均得到非常广泛的应用,在国民经济的发展中起到了不可替代的作用。由于精细化工产业在国民经济、国家产业中的重要作用,其发展程度也被视为国家战略发展的重要部分。近年来,全球各个国家特别是工业发达国家都把发展精细化工产品作为传统化工产业结构升级调整的重点发展战略之一,其化工产业均向着“多元化”及“精细化”的方向发展。随着社会经济的进一步发展,人们对电子、汽车、机械工业、建筑新材料、新能源及新型环保材料的需求将进一步上升,电子与信息化学品、表面工程化学品、医药化学品等将得到进一步的发展,全球范围内精细化学品市场规模将保持高于传统化工行业的速度快速增长。

2、国内精细化工行业现状

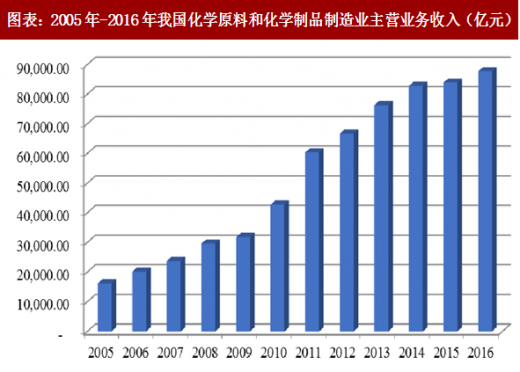

精细化工行业属于技术密集型行业,行业附加值较高,能够体现一个国家综合技术水平。我国十分重视精细化工行业的发展,目前精细化工行业已经成为化工产业的重要发展方向之一,近年来我国精细化工行业已取得较大的发展。化学原料和化学制品制造业是国民经济的重要组成部分,作为国民经济的基础行业,近年来我国化学原料和化学制品制造业发展迅速,2005 年到 2016 年,我国化学原料和化学制品制造业的主营业务收入由 1.62 万亿元增长至 8.77 万亿元,业务规模扩大超过 5 倍,具体情况如下:

图表:2005年-2016年我国化学原料和化学制品制造业主营业务收入(亿元)

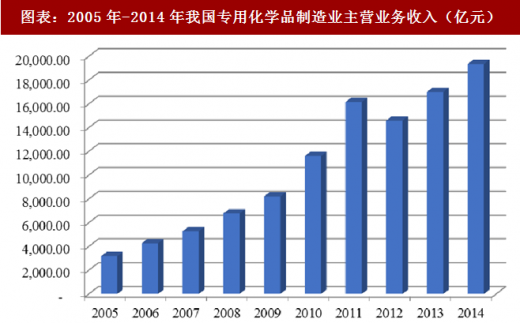

作为化学原料和化学制品制造业的一部分,精细化工行业在我国行业统计中分类为专用化学品业制造业。2005 年-2014 年,我国专用化学品制造业主营业务收入从 3,168 亿元增长到 1.94 万亿元,业务规模扩大超过 6 倍,增长速度较快,且增长速度高于化工行业的整体平均水平,具体情况如下:

图表:2005年-2014年我国专用化学品制造业主营业务收入(亿元)

伴随着我国国民经济的不断发展,作为为多个行业服务的精细化工行业,在过去的几十年间得到了快速发展。精细化工总产值占化工行业总产值的比例为精细化率,精细化率的高低在一定程度上体现了一个国家经济发展水平、高科技进步程度等诸多方面。全世界范围而言,目前美国、西欧和日本等发达国家的精细化率保持在较高水平,我国部分精细化工产品凭借优异的产品质量,已经开始在国际市场拥有更多的竞争力,并占据越来越多的市场份额,但由于基数相对较低、产品技术含量相对较低等原因,我国精细化率总体相对较低。虽然我国已逐渐成为世界上重要的精细化工原料及中间体的加工地与出口地,但在高端化工类产品领域与发达国家相比还有较大差距,部分高科技产品进口依存度较高。由于精细化工行业在化工行业,乃至整个国民经济中的重要地位,未来我国将持续把提升精细化工行业科技水平、提高精细化率作为国家战略发展的方向之一。

3、精细化工行业未来发展趋势

精细化工产品具有产品种类繁多、应用领域广泛、工艺技术复杂、产品附加值高、产品对下游客户粘度较高等特点。近年来,借助于高新技术的进步,随着石油和化工行业向深加工方向发展,国际国内精细化工行业也得到前所未有的快速发展。美国、西欧和日本等化工行业发达国家或地区的精细化工行业也较为发达,代表了当今世界精细化工的 高发展水平。由于精细化学品的难以替代性,其应用范围不断向纵深扩张,精细化工行业的快速发展已成为化工行业发展必然趋势。近十多年来,我国重视精细化工行业的发展,把精细化工作为化学工业发展的战略重点之一,列入多项国家发展计划,从政策和资金上予以倾斜支持。随着科研力量及产能的提升,我国精细化工行业已得到迅速发展,精细化率不断提升。目前精细化工细分品种与日俱增,其产能、产量、品种和生产厂家仍在不断增长。尽管如此,与化学工业发展历史更加悠久的发达国家相比,我国精细化工产品的整体技术水平仍然偏低,精细化工行业的核心技术与国际先进水平还存在一定差距,高性能、功能化和高附加值的精细化学品进口依存度仍然较高。相比发达国家的精细化率水平,我国的精细化工行业仍具有较大的提升空间。

随着我国经济的稳定增长、工业化及信息化进程的不断深入、产业结构的调整升级,尤其是国家对精细化工行业的高度重视,未来我国精细化工行业将迎来良好机遇和广阔空间。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。