化工行业的景气度与化工品价格的变化有密切的关系,产品价格的涨跌直接反映了市场供需情况,也可以间接推测各子行业的业绩情况。根据我们国信化工对重点化工品价格的日常监测,我们会定期总结各大类产品的均价变动幅度,以此来观察各板块的景气度变化趋势。目前我们重点观察 3 个指标,分别是 2018Q1 的均价同比涨幅、2017 年均价同比涨幅、2017Q4 均价同比涨幅。从这三个标志的表现情况来看,有机化工、聚氨酯、无机化工这 3 个板块相关产品在近 1 年以及近 2 个季度的景气度平均较高,而塑料、橡胶板块相关产品的景气度平均较差。因此我们建议应该重点去关注有机化工、聚氨酯、无机化工等大板块里面景气度较高的相关产品。

注:红色标记表示涨幅前 2 位,蓝色标记表示跌幅前 2位。

具体到重点板块的重点产品,我们在下表列出了 2017 年均价同比涨幅较高且在 2018 年 1 季度仍有较好表现的重点产品,从行业归属来看,主要集中在烧碱、制冷剂、有机硅、醋酸、聚氨酯、甲醇、钛白粉等行业。从 2017 年均价表现来看,这些产品的价格整体都上涨明显,也都反映在相关公司的 2017年度业绩上。对比 2017Q4 的均价同比以及 2018Q1 的均价同比,我们发现醋酸、醋酐、TDI、环氧丙烷、聚醚等产品在 2018Q1 的表现更好,预计相关公司在 2018 年 1季度的业绩仍会有较大幅度的改善。

参考观研天下发布《2018年中国基础化工行业分析报告-市场运营态势与发展趋势研究》

产品的价差变化则更能直接反映出相关企业的盈利变化趋势。从 2018Q1 的价差均价同比来看,PTA、环氧丙烷、硝酸铵、己二酸、TDI等产品价差扩大趋势最为明显,对应的相关企业 1 季度预计盈利同比有大幅改善,推荐重点关注 PTA(恒力股份)、己二酸(华鲁恒升、鲁西化工)、环氧丙烷(滨化股份)。

注:蓝色标记表示跌幅前 5 位,红色标记表示涨幅前 5位。

图表:各类产品的平均年涨幅及均价同比涨幅均值(单位:%,截至 2018.2.9)

注:红色标记表示涨幅前 2 位,蓝色标记表示跌幅前 2位。

具体到重点板块的重点产品,我们在下表列出了 2017 年均价同比涨幅较高且在 2018 年 1 季度仍有较好表现的重点产品,从行业归属来看,主要集中在烧碱、制冷剂、有机硅、醋酸、聚氨酯、甲醇、钛白粉等行业。从 2017 年均价表现来看,这些产品的价格整体都上涨明显,也都反映在相关公司的 2017年度业绩上。对比 2017Q4 的均价同比以及 2018Q1 的均价同比,我们发现醋酸、醋酐、TDI、环氧丙烷、聚醚等产品在 2018Q1 的表现更好,预计相关公司在 2018 年 1季度的业绩仍会有较大幅度的改善。

参考观研天下发布《2018年中国基础化工行业分析报告-市场运营态势与发展趋势研究》

图表:重点关注产品的均价及同比变化(单位:元/吨,%)

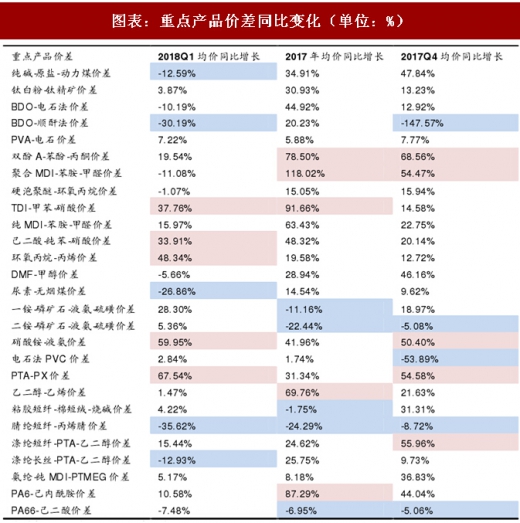

产品的价差变化则更能直接反映出相关企业的盈利变化趋势。从 2018Q1 的价差均价同比来看,PTA、环氧丙烷、硝酸铵、己二酸、TDI等产品价差扩大趋势最为明显,对应的相关企业 1 季度预计盈利同比有大幅改善,推荐重点关注 PTA(恒力股份)、己二酸(华鲁恒升、鲁西化工)、环氧丙烷(滨化股份)。

图表:重点产品价差同比变化(单位:%)

注:蓝色标记表示跌幅前 5 位,红色标记表示涨幅前 5位。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。