一、中国工业大麻行业市场机会分析

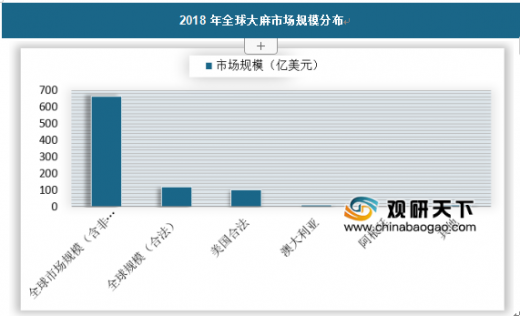

随着越来越多的国家将大麻合法化,合法大麻的市场规模快速增长,从2010年的30亿美元增长到2018年的120亿美元。2018年,全球大麻市场(包含非法)约1500亿美元,其中美国市场规模达到100亿美元。随着行业合法化进程不断推进,预计到2025年,合法产品能占市场的77%,达到1660亿美元。

参考观研天下发布《2019年中国工业大麻市场分析报告-市场竞争现状与未来动向研究》

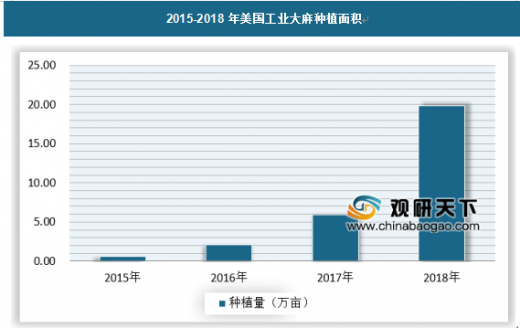

随着全球大麻合法化进程的推进,未来工业大麻等大麻产品将越来越多的应用于各行各业,其大麻的市场规模也将快速扩张。以美国为例,2015年工业大麻种植面积低于1万亩,2018年的工业大麻种植面积近20万亩,

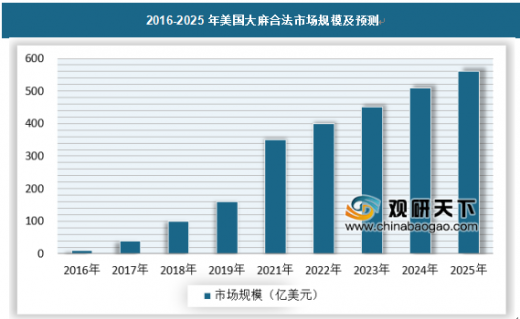

美国大麻合法化进程的积极推进,使得美国市场需求得到了巨大释放,2016年美国部分州大麻合法化下,市场规模仅为9.1亿美元,随着美国部分州的大麻合法化的持续推进,大麻合法市场规模快速增长,预计到2025年将达到560亿美元。

从美国大麻合法化的进程来看,国内的市场也有望在大麻合法化的进程推动下快速增长。未来我国的大麻产业将是亿万规模蓝海市场。

二、中国工业大麻行业未来发展趋势预测

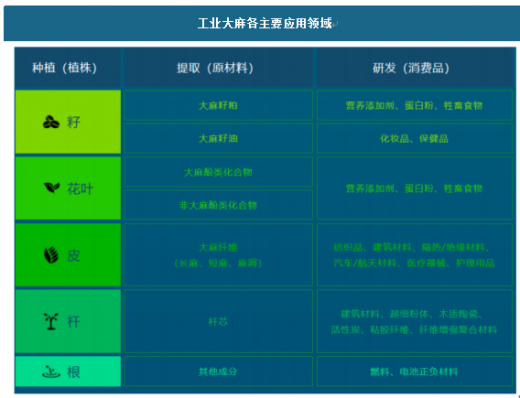

工业大麻具有广泛的应用空间,其籽、花叶、皮等有着广泛的应用价值,是优良的经济作物。

从工业大麻的应用领域来看,其主要应用于医疗领域,同时大麻纤维也是造纸、纺织等行业的原材料。

随着大麻在医药领域的研究的不断深入,以CBD为代表的提取物的市场空间越来越大,同时CBD在经在食品、化妆品、保健品方面的应用将不断拓展,CBD的市场空间有望进一步释放。未来,CBD将成为大麻产业发展的重心。

随着越来越多的国家将大麻合法化,合法大麻的市场规模快速增长,从2010年的30亿美元增长到2018年的120亿美元。2018年,全球大麻市场(包含非法)约1500亿美元,其中美国市场规模达到100亿美元。随着行业合法化进程不断推进,预计到2025年,合法产品能占市场的77%,达到1660亿美元。

参考观研天下发布《2019年中国工业大麻市场分析报告-市场竞争现状与未来动向研究》

2018年全球大麻市场规模分布

数据来源:观研天下整理

随着全球大麻合法化进程的推进,未来工业大麻等大麻产品将越来越多的应用于各行各业,其大麻的市场规模也将快速扩张。以美国为例,2015年工业大麻种植面积低于1万亩,2018年的工业大麻种植面积近20万亩,

2015-2018年美国工业大麻种植面积

数据来源:观研天下整理

美国大麻合法化进程的积极推进,使得美国市场需求得到了巨大释放,2016年美国部分州大麻合法化下,市场规模仅为9.1亿美元,随着美国部分州的大麻合法化的持续推进,大麻合法市场规模快速增长,预计到2025年将达到560亿美元。

2016-2025年美国大麻合法市场规模及预测

数据来源:观研天下整理

从美国大麻合法化的进程来看,国内的市场也有望在大麻合法化的进程推动下快速增长。未来我国的大麻产业将是亿万规模蓝海市场。

二、中国工业大麻行业未来发展趋势预测

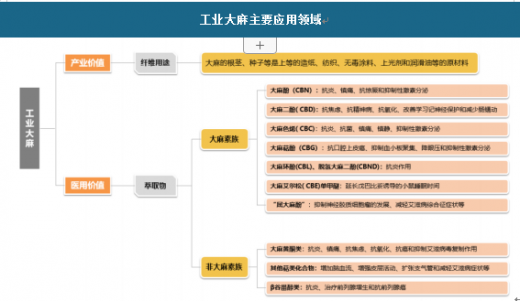

工业大麻具有广泛的应用空间,其籽、花叶、皮等有着广泛的应用价值,是优良的经济作物。

工业大麻各主要应用领域

数据来源:公开资料整理

从工业大麻的应用领域来看,其主要应用于医疗领域,同时大麻纤维也是造纸、纺织等行业的原材料。

工业大麻主要应用领域

数据来源:公开资料整理

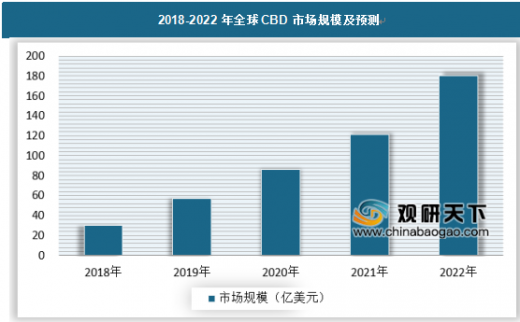

随着大麻在医药领域的研究的不断深入,以CBD为代表的提取物的市场空间越来越大,同时CBD在经在食品、化妆品、保健品方面的应用将不断拓展,CBD的市场空间有望进一步释放。未来,CBD将成为大麻产业发展的重心。

2018-2022年全球CBD市场规模及预测

数据来源:观研天下整理(ZPP)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。