亚太地区新兴国家已逐渐成为聚氨酯产品重点消费地区

聚醚为制备聚氨酯的重要原材料,其需求量将随着聚氨酯应用规模的扩大而不断增长。目前,西欧、北美和亚太地区产销量占全球总量的85%以上,其中亚太地区已经是全球最大的聚氨酯市场,占全球市场总额的45%左右。建筑领域、汽车工业、电子设备、新能源和环保产业的快速发展,极大的拉动了聚氨酯产品的需求,特别是亚太地区新兴国家受到创新技术开拓的新下游应用的支撑,预计对聚氨酯的需求将达到10%以上的增长速度。未来随着中国城市化进程的加快以及建筑节能、汽车、家电、纺织等产业的消费升级,聚氨酯应用规模和领域不断扩大,预计2018年我国聚氨酯总需求量将达1,300万吨(含溶剂)。聚氨酯材料将迎来越来越广阔的发展空间。

国外市场逐步打开,原材料产能逐步释放

国外市场逐步打开,原材料产能逐步释放

随着国内聚氨酯产品的出口量逐年增加,越来越多的国外企业认可了国内企业的聚醚质量,国外市场正被逐渐打开。同时,随着国内部分厂商环氧丙烷装置的投产,聚醚产品原材料环氧丙烷的产能逐步释放,目前依赖进口、供应短缺的局面得到有效缓解;原料价格实现理性回归之际,也将一定程度缓解聚醚厂商的成本压力。

参考观研天下发布《2017-2022年中国聚醚多元醇产业运营现状及投资规划研究报告》

行业面临优胜劣汰,集中度有待进一步提高

目前国内聚醚行业主要产品以及企业的集中度不高,大部分中小型聚醚工厂产品同质化严重,产品质量、技术标准参差不齐,整体生产技术水平和产品开发创新能力与国际先进水平仍存在较大差距,不利于行业的良性发展。从长远发展来看,随着聚醚市场竞争的加剧以及国家环保政策不断趋严,客户对产品质量要求不断提高,对于新技术及高技术含量聚醚产品包括特种聚醚、高端聚醚等需求将增加,聚醚行业将面临新一轮的优胜劣汰,行业竞争格局未来将得到优化,行业集中程度将进一步提高。

行业内产品结构有待完善,下游应用行业加速开发

对于通用型号的普通聚醚,目前国内众多生产商通过适时扩大生产规模,产能和产品质量不断提升,已基本能够满足国内市场的需求;在满足传统应用领域需求的同时,聚醚厂家纷纷加大研发力度,增加市场高质量高性能产品容量,如高舒适性软垫用软泡聚醚、低VOC软泡聚醚、阻燃聚醚、硅油聚醚、松香酯聚醚以及可应用于隧道交通、体育设施、高铁项目上的CASE类聚醚等。目前部分特殊功能类聚醚在新兴产业已得到初步应用,其良好的性能获得了极高的接受度,有效促进了聚醚产品向新兴领域的渗透,但在满足这些新兴领域应用过程中,聚醚厂家在调整产品结构、改进生产工艺、满足环保和性能的技术要求等层面面临更高的要求。因此,我国聚醚行业企业在产品创新能力、生产技术水平、优化产品结构等方面有待进一步提高,改善低价竞争局面,逐步提高新型高端聚醚产品的市场竞争力。

聚醚为制备聚氨酯的重要原材料,其需求量将随着聚氨酯应用规模的扩大而不断增长。目前,西欧、北美和亚太地区产销量占全球总量的85%以上,其中亚太地区已经是全球最大的聚氨酯市场,占全球市场总额的45%左右。建筑领域、汽车工业、电子设备、新能源和环保产业的快速发展,极大的拉动了聚氨酯产品的需求,特别是亚太地区新兴国家受到创新技术开拓的新下游应用的支撑,预计对聚氨酯的需求将达到10%以上的增长速度。未来随着中国城市化进程的加快以及建筑节能、汽车、家电、纺织等产业的消费升级,聚氨酯应用规模和领域不断扩大,预计2018年我国聚氨酯总需求量将达1,300万吨(含溶剂)。聚氨酯材料将迎来越来越广阔的发展空间。

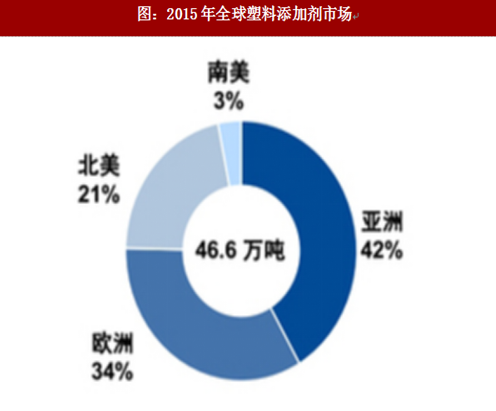

图:2015年全球塑料添加剂市场

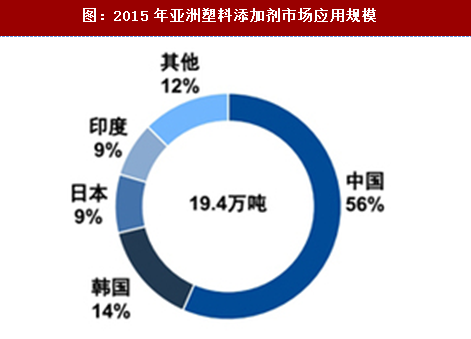

图:2015年亚洲塑料添加剂市场应用规模

随着国内聚氨酯产品的出口量逐年增加,越来越多的国外企业认可了国内企业的聚醚质量,国外市场正被逐渐打开。同时,随着国内部分厂商环氧丙烷装置的投产,聚醚产品原材料环氧丙烷的产能逐步释放,目前依赖进口、供应短缺的局面得到有效缓解;原料价格实现理性回归之际,也将一定程度缓解聚醚厂商的成本压力。

参考观研天下发布《2017-2022年中国聚醚多元醇产业运营现状及投资规划研究报告》

行业面临优胜劣汰,集中度有待进一步提高

目前国内聚醚行业主要产品以及企业的集中度不高,大部分中小型聚醚工厂产品同质化严重,产品质量、技术标准参差不齐,整体生产技术水平和产品开发创新能力与国际先进水平仍存在较大差距,不利于行业的良性发展。从长远发展来看,随着聚醚市场竞争的加剧以及国家环保政策不断趋严,客户对产品质量要求不断提高,对于新技术及高技术含量聚醚产品包括特种聚醚、高端聚醚等需求将增加,聚醚行业将面临新一轮的优胜劣汰,行业竞争格局未来将得到优化,行业集中程度将进一步提高。

行业内产品结构有待完善,下游应用行业加速开发

对于通用型号的普通聚醚,目前国内众多生产商通过适时扩大生产规模,产能和产品质量不断提升,已基本能够满足国内市场的需求;在满足传统应用领域需求的同时,聚醚厂家纷纷加大研发力度,增加市场高质量高性能产品容量,如高舒适性软垫用软泡聚醚、低VOC软泡聚醚、阻燃聚醚、硅油聚醚、松香酯聚醚以及可应用于隧道交通、体育设施、高铁项目上的CASE类聚醚等。目前部分特殊功能类聚醚在新兴产业已得到初步应用,其良好的性能获得了极高的接受度,有效促进了聚醚产品向新兴领域的渗透,但在满足这些新兴领域应用过程中,聚醚厂家在调整产品结构、改进生产工艺、满足环保和性能的技术要求等层面面临更高的要求。因此,我国聚醚行业企业在产品创新能力、生产技术水平、优化产品结构等方面有待进一步提高,改善低价竞争局面,逐步提高新型高端聚醚产品的市场竞争力。

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。