一、聚乳酸的特性和生产方式

聚乳酸系乳酸所形成的聚合物,是一种典型的合成类可完全生物降解材料,由于其具有可靠的生物安全性、生物可降解性、环境友好性、良好的力学性能及易于加工成形等优点,在生物医用高分子、纺织行业、农用地膜和包装等行业具有广阔的应用前景。

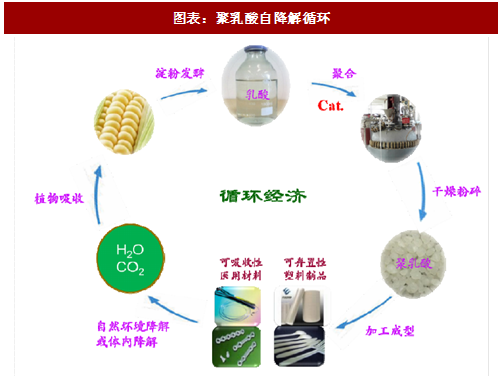

聚乳酸的自降解以水解为主要形式,通常不需要特殊水解酶,降解产物可参加体内循环, 终以二氧化碳和水的形式排出体外,对环境不产生污染。聚乳酸属脂肪族热塑性高分子材料,其力学性能主要受其结晶度的影响,和聚对苯二甲酸乙二醇酯(PET)、聚苯乙烯(PS)等相当,可有效替代石油基高分子材料。聚乳酸具有良好的加工性能,可采用注塑、热塑、挤出成型、吹膜成型、发泡成型等方式加工。

由乳酸单体聚合生产聚乳酸的技术经过数十年发展,目前其工业化生产技术已经日益成熟。聚乳酸的生产方法可分为以乳酸单体直接脱水缩聚的一步法,以及先将乳酸脱水生成丙交酯、再开环聚合制得聚乳酸的二步法。

二、聚乳酸的主要应用

1、聚乳酸在塑料行业的应用

利用聚乳酸成型的生物基塑料有广泛的应用,包括家电及电子产品外壳,可生物降解的医疗植入物,罐、杯、瓶和包装材料等。聚乳酸塑料的力学特点类似于传统的塑料材料,如聚乙烯塑料(PE)、聚丙烯(PP)和聚乙烯对苯二甲酸酯(PET);聚乳酸塑料可以利用已有的石化塑料工厂生产,而不需要进一步的工业投资。

传统塑料废弃物的处理方法主要有填埋、焚烧和回收利用,然而这三种方法都不能很好的解决环境问题。塑料填埋后破坏了土壤的透气性、阻碍水分流动,导致植物发育不良,减产,如在新疆、甘肃一些地方,长期累积的废旧地膜每亩高达 20 公斤,相当于在土地中铺了 5 层塑料膜,土壤地膜残留使农作物减产10%~20%(中国科学报,2013 年)。一些塑料本身的聚酯成分和其中辅助材料的存在,燃烧过程中产生大量有毒有害物质,剧毒物质二恶英就是其中一种。我国塑料垃圾主要来自农用地膜和人们日常生活中的一次性包装材料,回收利用难度大、成本高,塑料回收利用的工业化发展也有较大不足。

聚乳酸为可生物降解材料,降解的 终产物是二氧化碳和水,分解的中间产物乳酸对人体无害,且其生产所使用的原料为可再生资源,因此在美国、日本和欧洲等国引起广泛关注和支持,并已较大规模投产与投放市场。

参考观研天下发布《2017-2022年中国聚乳酸市场发展态势及十三五投资规划研究报告》

2、聚乳酸在纤维行业的运用

聚乳酸纤维具有很多优异的性能,如比PET亲水性好、悬垂性、舒适性和手感好、回弹性好、较好的卷曲性和卷曲持久性、收缩率可以控制;强度高、抗紫外稳定性好、比PET密度小、可以用分散性染料染色、成型加工性好、热粘结温度可以控制、结晶熔融温度可以在120~170℃范围内变化、可燃性低、发烟量小等。这些特性刺激了聚乳酸纤维在纤维和非织造布领域的应用,并且聚乳酸纤维可以制成圆截面的单丝或复丝、三叶形截面的丙纶膨体长丝(BCF,可用于织造地毯和毛毡)、卷曲或非卷曲的短纤维、双组份纤维、纺粘非织造布和熔喷非织造布等,这使聚乳酸纤维在服装市场、家用及装饰市场、非织造布市场、双组份纤维领域有重要的用途。

3、聚乳酸在医药行业的应用

聚乳酸具有良好的生物降解和抑菌性能。近年来聚乳酸应用于医药工业比例增加,尤其是 L-聚乳酸对人体有高度安全性,并可被组织吸收。在植入生物体后,不但有足够的初始力学强度,而且在降解过程中,降解速率还应与组织细胞的生长速率相适应,以保持合适的力学强度。所以,需要根据医学上不同的要求制备不同分子量的聚乳酸,因为聚乳酸的结晶度和其分子量有直接的关系。此外,还可通过自增强技术改善聚乳酸高分子的晶体结构,以提高聚乳酸材料的力学性能。聚乳酸作为医用生物材料,无毒性是其应用中优先考虑的因素:聚乳酸材料植入生物体后,对生物体无毒副作用,而且具有防粘连、诱导骨生长及逐步降解、吸收等优良特性。

目前国内外聚乳酸在医药领域中的应用研究与开发方兴未艾,新的用途不断被开发出来,聚乳酸已经成为目前医药领域中应用最广泛和最有前景的高分子材料。

三、聚乳酸的市场概况

1、聚乳酸生产情况

目前,国外 PLA 年生产能力约 15.06 万吨,产量约 12 万吨,生产企业主要包括美国嘉吉 NatureWorks 公司、美国生物塑料 Cereplast 公司、格拉特与道达尔合资的 Futerro 公司等。随着聚乳酸作为生物新材料应用前景的日益看好,近年国内一些玉米深加工企业和生物化工企业开始投资进入聚乳酸行业,2015 年 9 月,江苏允友成生物环保材料有限公司年产 5 万吨 PLA 生产线投产,预计目前国内 PLA 年生产能力近 10 万吨。但受制于技术因素,目前国内企业用于生产聚乳酸的原材料——丙交酯主要是从国外进口,生产成本较高,已成为制约国内聚乳酸产业发展的瓶颈。

2、聚乳酸需求情况

根据甄光明教授在《乳酸及聚乳酸的工业发展及市场前景》中的数据,2014年全球聚乳酸市场需求量约为 11-12 万吨,预计未来将以 20%-30%的速度增长,至 2020 年聚乳酸市场将达到 30-50 万吨。目前,PLA 的主要消费领域是包装材料,占总消费量的 65%左右;其次为生物医学领域,约占总消费量的 26%。欧洲和北美是 PLA最大的市场,而亚太地区是增长 快的市场之一。日本、印度、中国和泰国对 PLA 的需求还会持续增长,从而推动 PLA 在亚太市场的增长。

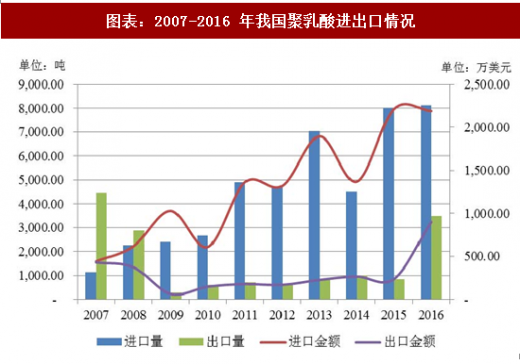

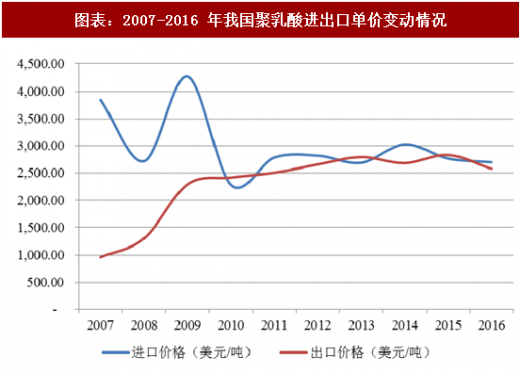

2007年以来,我国聚乳酸的进口数量在国内需求的推动下不断攀升,2010-2016 年聚乳酸进口量年平均增长率达 34.11%,2016 年进口量再创新高,达 8,109.10 吨,金额为 2,189.10 万美元。随着国内聚乳酸共混改性及成型加工技术的发展,其机械和耐热耐久性能得到进一步提高,促使我国的聚乳酸能够进军性能更加卓越的高端市场,出口价格也在逐渐上升并与进口价格基本持平。

聚乳酸系乳酸所形成的聚合物,是一种典型的合成类可完全生物降解材料,由于其具有可靠的生物安全性、生物可降解性、环境友好性、良好的力学性能及易于加工成形等优点,在生物医用高分子、纺织行业、农用地膜和包装等行业具有广阔的应用前景。

图表:聚乳酸自降解循环

聚乳酸的自降解以水解为主要形式,通常不需要特殊水解酶,降解产物可参加体内循环, 终以二氧化碳和水的形式排出体外,对环境不产生污染。聚乳酸属脂肪族热塑性高分子材料,其力学性能主要受其结晶度的影响,和聚对苯二甲酸乙二醇酯(PET)、聚苯乙烯(PS)等相当,可有效替代石油基高分子材料。聚乳酸具有良好的加工性能,可采用注塑、热塑、挤出成型、吹膜成型、发泡成型等方式加工。

由乳酸单体聚合生产聚乳酸的技术经过数十年发展,目前其工业化生产技术已经日益成熟。聚乳酸的生产方法可分为以乳酸单体直接脱水缩聚的一步法,以及先将乳酸脱水生成丙交酯、再开环聚合制得聚乳酸的二步法。

二、聚乳酸的主要应用

1、聚乳酸在塑料行业的应用

利用聚乳酸成型的生物基塑料有广泛的应用,包括家电及电子产品外壳,可生物降解的医疗植入物,罐、杯、瓶和包装材料等。聚乳酸塑料的力学特点类似于传统的塑料材料,如聚乙烯塑料(PE)、聚丙烯(PP)和聚乙烯对苯二甲酸酯(PET);聚乳酸塑料可以利用已有的石化塑料工厂生产,而不需要进一步的工业投资。

传统塑料废弃物的处理方法主要有填埋、焚烧和回收利用,然而这三种方法都不能很好的解决环境问题。塑料填埋后破坏了土壤的透气性、阻碍水分流动,导致植物发育不良,减产,如在新疆、甘肃一些地方,长期累积的废旧地膜每亩高达 20 公斤,相当于在土地中铺了 5 层塑料膜,土壤地膜残留使农作物减产10%~20%(中国科学报,2013 年)。一些塑料本身的聚酯成分和其中辅助材料的存在,燃烧过程中产生大量有毒有害物质,剧毒物质二恶英就是其中一种。我国塑料垃圾主要来自农用地膜和人们日常生活中的一次性包装材料,回收利用难度大、成本高,塑料回收利用的工业化发展也有较大不足。

聚乳酸为可生物降解材料,降解的 终产物是二氧化碳和水,分解的中间产物乳酸对人体无害,且其生产所使用的原料为可再生资源,因此在美国、日本和欧洲等国引起广泛关注和支持,并已较大规模投产与投放市场。

参考观研天下发布《2017-2022年中国聚乳酸市场发展态势及十三五投资规划研究报告》

2、聚乳酸在纤维行业的运用

聚乳酸纤维具有很多优异的性能,如比PET亲水性好、悬垂性、舒适性和手感好、回弹性好、较好的卷曲性和卷曲持久性、收缩率可以控制;强度高、抗紫外稳定性好、比PET密度小、可以用分散性染料染色、成型加工性好、热粘结温度可以控制、结晶熔融温度可以在120~170℃范围内变化、可燃性低、发烟量小等。这些特性刺激了聚乳酸纤维在纤维和非织造布领域的应用,并且聚乳酸纤维可以制成圆截面的单丝或复丝、三叶形截面的丙纶膨体长丝(BCF,可用于织造地毯和毛毡)、卷曲或非卷曲的短纤维、双组份纤维、纺粘非织造布和熔喷非织造布等,这使聚乳酸纤维在服装市场、家用及装饰市场、非织造布市场、双组份纤维领域有重要的用途。

3、聚乳酸在医药行业的应用

聚乳酸具有良好的生物降解和抑菌性能。近年来聚乳酸应用于医药工业比例增加,尤其是 L-聚乳酸对人体有高度安全性,并可被组织吸收。在植入生物体后,不但有足够的初始力学强度,而且在降解过程中,降解速率还应与组织细胞的生长速率相适应,以保持合适的力学强度。所以,需要根据医学上不同的要求制备不同分子量的聚乳酸,因为聚乳酸的结晶度和其分子量有直接的关系。此外,还可通过自增强技术改善聚乳酸高分子的晶体结构,以提高聚乳酸材料的力学性能。聚乳酸作为医用生物材料,无毒性是其应用中优先考虑的因素:聚乳酸材料植入生物体后,对生物体无毒副作用,而且具有防粘连、诱导骨生长及逐步降解、吸收等优良特性。

目前国内外聚乳酸在医药领域中的应用研究与开发方兴未艾,新的用途不断被开发出来,聚乳酸已经成为目前医药领域中应用最广泛和最有前景的高分子材料。

三、聚乳酸的市场概况

1、聚乳酸生产情况

目前,国外 PLA 年生产能力约 15.06 万吨,产量约 12 万吨,生产企业主要包括美国嘉吉 NatureWorks 公司、美国生物塑料 Cereplast 公司、格拉特与道达尔合资的 Futerro 公司等。随着聚乳酸作为生物新材料应用前景的日益看好,近年国内一些玉米深加工企业和生物化工企业开始投资进入聚乳酸行业,2015 年 9 月,江苏允友成生物环保材料有限公司年产 5 万吨 PLA 生产线投产,预计目前国内 PLA 年生产能力近 10 万吨。但受制于技术因素,目前国内企业用于生产聚乳酸的原材料——丙交酯主要是从国外进口,生产成本较高,已成为制约国内聚乳酸产业发展的瓶颈。

2、聚乳酸需求情况

根据甄光明教授在《乳酸及聚乳酸的工业发展及市场前景》中的数据,2014年全球聚乳酸市场需求量约为 11-12 万吨,预计未来将以 20%-30%的速度增长,至 2020 年聚乳酸市场将达到 30-50 万吨。目前,PLA 的主要消费领域是包装材料,占总消费量的 65%左右;其次为生物医学领域,约占总消费量的 26%。欧洲和北美是 PLA最大的市场,而亚太地区是增长 快的市场之一。日本、印度、中国和泰国对 PLA 的需求还会持续增长,从而推动 PLA 在亚太市场的增长。

2007年以来,我国聚乳酸的进口数量在国内需求的推动下不断攀升,2010-2016 年聚乳酸进口量年平均增长率达 34.11%,2016 年进口量再创新高,达 8,109.10 吨,金额为 2,189.10 万美元。随着国内聚乳酸共混改性及成型加工技术的发展,其机械和耐热耐久性能得到进一步提高,促使我国的聚乳酸能够进军性能更加卓越的高端市场,出口价格也在逐渐上升并与进口价格基本持平。

图表:2007-2016 年我国聚乳酸进出口情况

图表:2007-2016 年我国聚乳酸进出口单价变动情况

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。