芳纶,是一种人工合成的芳香族聚酰胺,具体化学组成为苯二甲酰苯二胺,主要分为对位芳纶和间位芳纶两种结构形式。芳纶具有独特的高强度、高模量、热稳定性、低密度、耐磨性好等特征,由于其具有的独特性质以及特殊化学成分使得它与普通商业化的人造纤维有很大区别。目前,为了适应日益发展的工业及高科技领域应用,芳纶产品已经逐步扩展到了军事、航空航天、个体防护、纤维、薄膜、纸等多种领域。

截至2017年,国内间位芳纶应用最大的领域是高温过滤材料,其次是安全防护用品,分别占比63%、26%。在全球范围内间位芳纶的需求领域还包括支撑芯材,橡胶增强等领域。

参考观研天下发布《2019年中国芳纶行业分析报告-行业运营现状与未来动向研究》

目前国内对位芳纶主要应用于光学纤维保护增强和安全防护,分别占比为40%、30%,在全球范围内对位芳纶还应用在车用摩擦材料、轮胎橡胶增强、安全防护等领域。

芳纶是国家鼓励发展的新材料品种,2006年,中国化纤工业协会将芳纶1313列为“绿灯”项目,芳纶1414纤维被列为“双绿灯”项目。此外,2012年7月,国务院印发了“十二五”国家战略性新兴产业发展规划,在新材料产业高性能复合材料分支中明确提出积极开展芳纶开发及其产业化。在新材料“十二五”发展规划中也明确了突破对位芳纶(1414)产业化瓶颈,拓展在蜂巢结构、绝缘纸等领域的应用。地方政府、行业协会等制定相关政策,积极鼓励和支持国产对位芳纶产业的发展。此外,在2017年发改委发布的《战略性新兴产业重点产品和服务指导目录》(2016版)中,芳纶再一次列入了高性能纤维及复合材料分支开发的名单中,表明了我国对芳纶发展的重视程度。

间位芳纶与对位芳纶工艺及用途

间位芳纶 |

对位芳纶 |

|

工艺 |

一步法工艺,即低温溶液间歇聚合,原液经过过滤后直接进行湿法纺丝,水洗后干燥,切断后打包。 |

两步法工艺,低温溶液连续聚合,聚合物分离后洗涤干燥后用浓硫酸重新溶解,干喷湿法纺丝,纤维经过水洗后干燥,卷绕成形 |

性能 |

耐高温:分解温度371℃ 阻燃性:极限氧指数29 断裂强度:4-5g/d 初始模量:60-120g/d |

耐高温:分解温度500℃ 阻燃性:极限氧指数32 高强度:断裂强度20-27g/d 高模量:初始模量600-800g/d |

用途 |

高温过滤材料; 绝缘材料; 消防服、赛车服; 高温传送带 |

增强材料:橡胶制品,光缆补强,高强度缆绳等 防护材料:防弹衣、防弹头盔等 复合材料:航空航天材料等 摩擦材料:刹车片等 运动器材:高强织带,高尔夫球杆,网球拍等 |

图表来源:观研天下整理

截至2017年,国内间位芳纶应用最大的领域是高温过滤材料,其次是安全防护用品,分别占比63%、26%。在全球范围内间位芳纶的需求领域还包括支撑芯材,橡胶增强等领域。

间位芳纶国内外下游应用分布情况

图表来源:观研天下整理

参考观研天下发布《2019年中国芳纶行业分析报告-行业运营现状与未来动向研究》

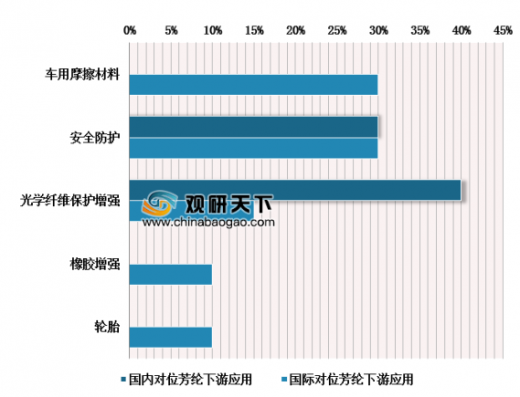

目前国内对位芳纶主要应用于光学纤维保护增强和安全防护,分别占比为40%、30%,在全球范围内对位芳纶还应用在车用摩擦材料、轮胎橡胶增强、安全防护等领域。

对位芳纶国内外下游应用分布情况

图表来源:观研天下整理

芳纶是国家鼓励发展的新材料品种,2006年,中国化纤工业协会将芳纶1313列为“绿灯”项目,芳纶1414纤维被列为“双绿灯”项目。此外,2012年7月,国务院印发了“十二五”国家战略性新兴产业发展规划,在新材料产业高性能复合材料分支中明确提出积极开展芳纶开发及其产业化。在新材料“十二五”发展规划中也明确了突破对位芳纶(1414)产业化瓶颈,拓展在蜂巢结构、绝缘纸等领域的应用。地方政府、行业协会等制定相关政策,积极鼓励和支持国产对位芳纶产业的发展。此外,在2017年发改委发布的《战略性新兴产业重点产品和服务指导目录》(2016版)中,芳纶再一次列入了高性能纤维及复合材料分支开发的名单中,表明了我国对芳纶发展的重视程度。

芳纶多次被列入国家战略新兴产业

时间 |

颁布机构 |

内容 |

|

2006年 |

中国化纤工业协会 |

中国化纤工业协会将芳纶1313列为“绿灯”项目,芳纶1414纤维则被列为“双绿灯”项目 |

|

2012年 |

国务院发改委 |

明确提出积极开展芳纶开发及其产业化。明确了突破对位芳纶(1414)产业化瓶颈,拓展在蜂巢结构、绝缘纸等领域的应用 |

|

2017年 |

国务院发改委 |

芳纶列入高性能纤维及复合材料 |

|

资料来源:中国化工机械网、发改委,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。