二甲醚具有良好的燃料性能,目前主要应用于民用燃料和汽车燃料方面。而其自身无毒性、无污染性和使用安全等特点,在世界各国备受关注,作为一种新型清洁燃料在替代柴油或液化气方面的发展前景更被普遍看好。

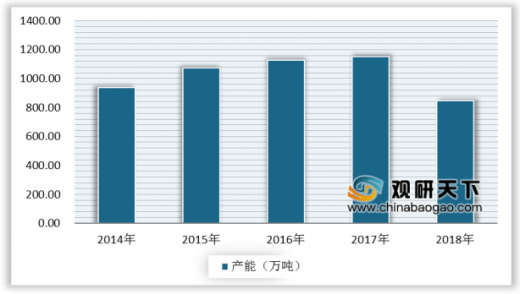

目前,我国二甲醚产能和产量缩减情势加剧。根据国家统计局数据显示,2018年我国二甲醚产能跌破千万吨,为849万吨,其产量也跌至250万吨水平左右。

参考观研天下发布《2019年中国二甲醚市场分析报告-行业运营态势与发展前景预测》

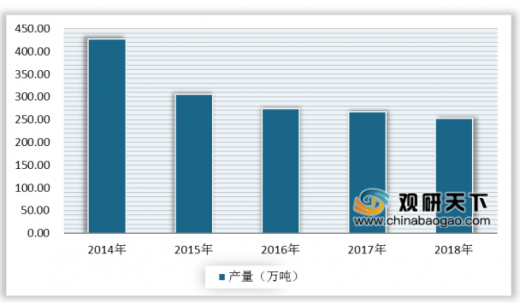

目前,我国二甲醚产能和产量缩减情势加剧。根据国家统计局数据显示,2018年我国二甲醚产能跌破千万吨,为849万吨,其产量也跌至250万吨水平左右。

2014-2018年中国二甲醚产能统计情况

数据来源:国家统计局

参考观研天下发布《2019年中国二甲醚市场分析报告-行业运营态势与发展前景预测》

2014-2018年中国二甲醚产量统计情况

数据来源:国家统计局

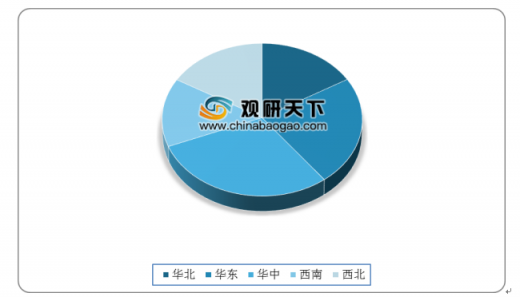

从二甲醚产量区域分布来看,全国绝大多数的二甲醚厂家主要集中在河南一带,华中地区产量占比达到29.30%,位居全国第一;华东地区紧随其后,产能为23.10%。

2018年我国二甲醚产量区域分布情况

数据来源:发改委

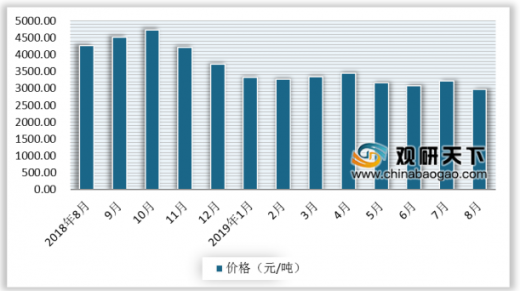

根据中国石油和化学工业联合会最新数据显示,2019年8月我国二甲醚市场价格为2970元/吨,同比下降30.3%,环比下降7.5%;累计均价为3226元/吨,累计同比下降24.3%。

2018-2019年8月我国二甲醚市场价格统计情况

数据来源:中国石油和化学工业联合会

资料来源:发改委、国家统计局,观研天下(WYD)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。