工业气体又称现代工业的血液,主要在钢铁冶金、石油化工等行业应用广泛。根据制备方式的不同,工业气体可分为空气气体、合成气体及特种气体三类。

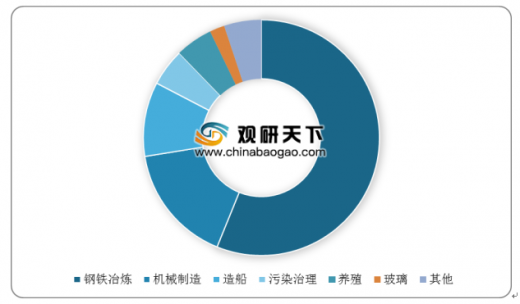

工业气体种类众多,不同的工业气体消费领域可能差异较大,以空气气体中的氧气和氮气为例,2018年55%的氧气用于钢铁冶炼,其次是机械制造(16%)和造船(10%),氮气则主要用于化工、汽油(21%)和食品、医药(18%)。

参考观研天下发布《2019年中国工业气体行业分析报告-产业供需现状与投资商机研究》

工业气体分类情况

种类 |

内容 |

空气气体 |

空气气体指氮、氧、二氧化碳等直接从空气中通过冷凝分离出来的气体,该类气体在产销量较大,但一般对气体纯度要求不高,主要用于钢铁、冶金、石化、煤化工、造船、重工等领域 |

合成气体 |

合成气体是指由炼化分解合成的方法生成的气体,如氢、乙炔等 |

特种气体 |

特种气体包括氦、氖和氙等稀有气体及用于微电子、光伏组件、生物医药、生化物理检测等特殊领域的特殊气体,该类气体产销量虽小,但往往对纯度组分、杂质允许量有其严格的要求,属于高技术、高附加值产品 |

数据来源:公开资料整理

工业气体种类众多,不同的工业气体消费领域可能差异较大,以空气气体中的氧气和氮气为例,2018年55%的氧气用于钢铁冶炼,其次是机械制造(16%)和造船(10%),氮气则主要用于化工、汽油(21%)和食品、医药(18%)。

2018年中国氧气下游消费量结构

数据来源:公开资料整理

参考观研天下发布《2019年中国工业气体行业分析报告-产业供需现状与投资商机研究》

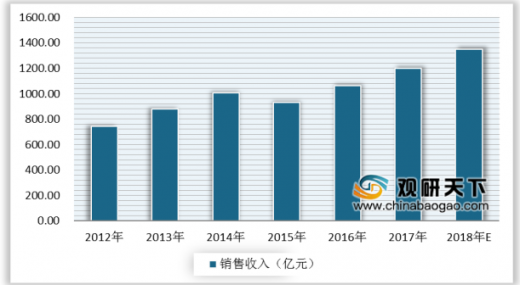

目前,我国工业气体市场规模整体呈上升趋势,其增长率保持在8%~15%之间。根据相关数据显示,2017年我国工业气体销售收入为1199.9亿元,同比增长13%,预计2018年增至1350亿元左右。

2012-2018年中国工业气体销售收入统计情况

数据来源:国家统计局

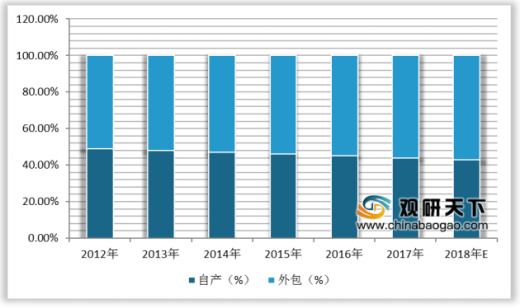

近年来,随着专业外包式的生产模式逐步形成,国内企业原有气体车间等纷纷发展为独立气体公司。我国工业气体市场中外包生产的比例正在逐年升高,2017年外包生产占比达到56%,预计2018年达到57%左右。

2012-2018年中国工业气体市场结构统计情况

数据来源:国家统计局

资料来源:国家统计局,观研天下(WYD)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。