数字印刷以静电照相数字印刷、喷墨印刷和热成像数字印刷为主,与传统印刷不同之处在于数码快印可以一张起印、数据可变。利用印前系统将图文信息直接通过网络传输到数字印刷机上印刷出彩色印品的一种新型印刷技术。

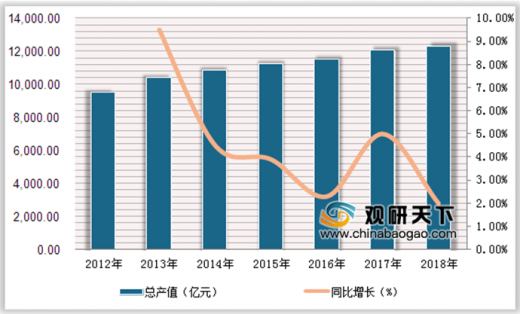

印刷行业有着悠久的发展历史,也是中国的四大发明之一,随着国家经济快速发展,科学技术的不断进步,印刷业也发生了重大的变化。根据数据显示,2012年,我国印刷行业总产值为9510.1亿元,2018年上升到12310.9亿元,同比增长2.1%。

参考观研天下发布《2020年中国数字印刷市场分析报告-市场调研与未来趋势研究》

随着我国技术不断上升,近年来,我国数字印刷总产值增速明显。数据显示,我国数字印刷业总产值为63亿元,2016年数字印刷增长速度最高,达109%,2018年数字印刷业总产值为630.9亿元,同比增长27.09%。在印刷业的占比来看,中国数字印刷渗透率仍保持较低水平,约占印刷业总产值比重仅有5%,未来上升空间广阔。

根据进出口量数据显示,2013年,我国数字印刷设备进口量为20.69万台,2018年上升到32.83万台;2013年,我国数字印刷设备出口量为37.26万台,2015年出口量达到最高,达54.21万台,2016年出口量开始下滑,2018年下滑到34.24万台。

数字印刷行业使用范围

| 领域 |

内容 |

| 礼品市场 |

国内礼品市场规模达98亿元,已经成为礼品流行趋势。 |

| 装饰装修 |

国内家庭装修市场达数百亿,家庭个性化的装修也正在悄然流行。 |

| 个性用品 |

时下流行的手机和数码产品市场的用户中相当一部分是年轻时尚的群体,这些产品上印制自己的标志是彰显个性的最好体现。 |

| 影像消费 |

数码影像飞速发展,人们已经不再局限在把自己的照片印在相纸上,万能数码印制体系可以将任何图像印在水晶、玻璃、亚克力、金属、陶瓷、油画布等等上。 |

| 文化产品 |

万能数码印制体系可以根据的流行趋势,方便地将当前流行一些电影、动漫、HIP-HOP等图片或流行元素印制在一些物品上。 |

| 广告标牌 |

高质量、高价格、中小批量广告及标牌制作,如各种金属会员卡、考勤卡、胸牌、挂牌、授权牌等全彩色印刷。 |

| 专业打样 |

一次成型,无需制版,部分材料可反复使用,成本底,电脑直接排版、修改、制作,操作简单,效率高,大幅降低成本。 |

图表来源:观研天下整理

印刷行业有着悠久的发展历史,也是中国的四大发明之一,随着国家经济快速发展,科学技术的不断进步,印刷业也发生了重大的变化。根据数据显示,2012年,我国印刷行业总产值为9510.1亿元,2018年上升到12310.9亿元,同比增长2.1%。

2012-2018年中国印刷业总产值及增长

数据来源:国家新闻出版署

参考观研天下发布《2020年中国数字印刷市场分析报告-市场调研与未来趋势研究》

随着我国技术不断上升,近年来,我国数字印刷总产值增速明显。数据显示,我国数字印刷业总产值为63亿元,2016年数字印刷增长速度最高,达109%,2018年数字印刷业总产值为630.9亿元,同比增长27.09%。在印刷业的占比来看,中国数字印刷渗透率仍保持较低水平,约占印刷业总产值比重仅有5%,未来上升空间广阔。

2012-2018年中国数字印刷业总产值及增长

数据来源:国家新闻出版署

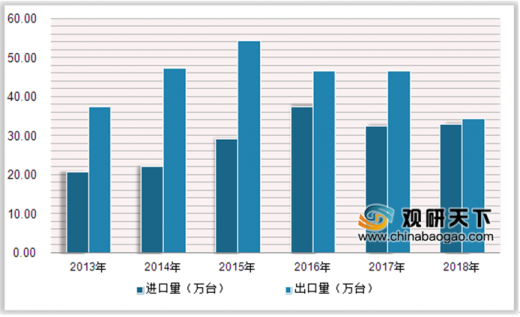

根据进出口量数据显示,2013年,我国数字印刷设备进口量为20.69万台,2018年上升到32.83万台;2013年,我国数字印刷设备出口量为37.26万台,2015年出口量达到最高,达54.21万台,2016年出口量开始下滑,2018年下滑到34.24万台。

2013-2018年中国数字印刷设备进出口量统计

数据来源:国家新闻出版署

资料来源:国家新闻出版署,观研天下(YZ)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。