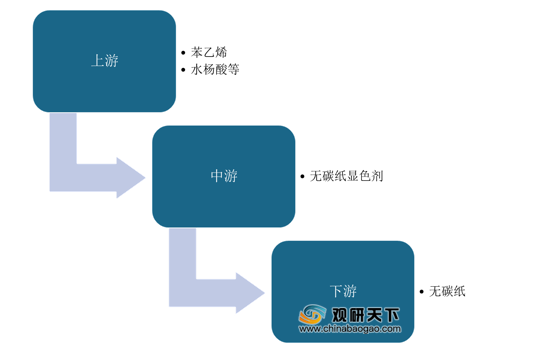

伴随着无碳复写纸产品的研发、生产,无碳纸显色剂应运而生,起步于欧美日等发达国家。从产业链来看,无碳纸显色剂行业上游为苯乙烯、水杨酸等原材料,其下游为采用无碳纸制作的各种多联的发票、收据、快递单、空白打印纸等。

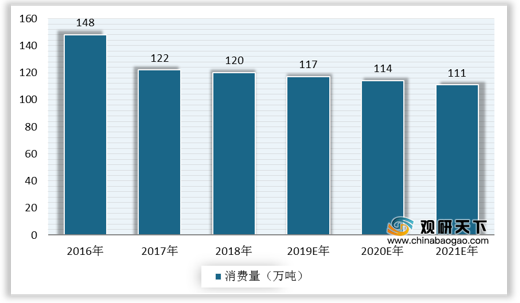

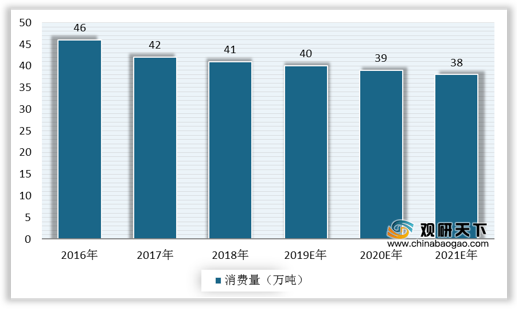

无碳复写纸作为无碳纸显色剂的下游产品,其供求表现与无碳纸显色剂市场紧密相关。目前无碳纸行业已发展到较为成熟的阶段,并且无纸化办公、电子化等新型办公形式的出现,无碳纸行业受到一定的冲击,消费量呈现逐年下降趋势。数据显示,2018年,全球无碳纸消费量为120万吨,中国无碳纸消费量为41万吨。预计到2021年,全球无碳纸消费量将下滑至111万吨,中国无碳纸消费量减少至38万吨。

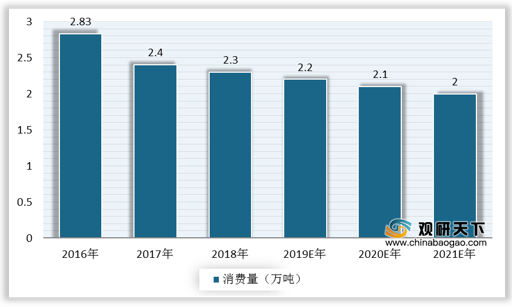

因此,在无碳纸行业的影响下,无碳纸显色剂市场需求也缓慢缩减。数据显示,2018年,全球无碳纸显色剂消费量为2.3万吨,中国无碳纸显色剂消费量为0.86万吨。未来随着电子化、无纸化的趋势,无碳纸显色剂行业景气度继续下降。预计2021年全球及中国的无碳纸显色剂消费量分别为2万吨、0.81万吨。

相关行业分析报告参考《2021年中国无碳纸显色剂市场调研报告-市场深度分析与发展动向研究》。

无碳纸显色剂产业链

资料来源:公开资料整理

无碳复写纸作为无碳纸显色剂的下游产品,其供求表现与无碳纸显色剂市场紧密相关。目前无碳纸行业已发展到较为成熟的阶段,并且无纸化办公、电子化等新型办公形式的出现,无碳纸行业受到一定的冲击,消费量呈现逐年下降趋势。数据显示,2018年,全球无碳纸消费量为120万吨,中国无碳纸消费量为41万吨。预计到2021年,全球无碳纸消费量将下滑至111万吨,中国无碳纸消费量减少至38万吨。

2016-2021年全球无碳纸消费量及预测

数据来源:公开资料整理

2016-2021年中国无碳纸消费量及预测

数据来源:公开资料整理

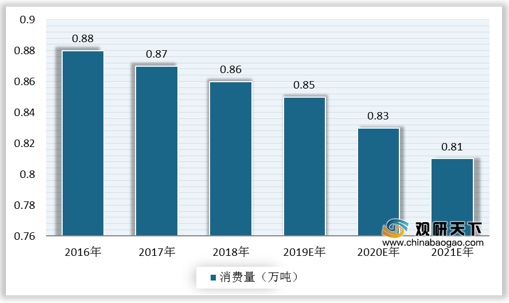

因此,在无碳纸行业的影响下,无碳纸显色剂市场需求也缓慢缩减。数据显示,2018年,全球无碳纸显色剂消费量为2.3万吨,中国无碳纸显色剂消费量为0.86万吨。未来随着电子化、无纸化的趋势,无碳纸显色剂行业景气度继续下降。预计2021年全球及中国的无碳纸显色剂消费量分别为2万吨、0.81万吨。

2016-2021年全球无碳纸显色剂消费量及预测

数据来源:公开资料整理

2016-2021年中国无碳纸显色剂消费量及预测

数据来源:公开资料整理(CT)

相关行业分析报告参考《2021年中国无碳纸显色剂市场调研报告-市场深度分析与发展动向研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。