过氧化氢又称双氧水,是一种强氧化剂,为无色透明液体,运用范围广泛。在化学工业用作生产过硼酸钠、过碳酸钠、过氧乙酸、亚氯酸钠、过氧化硫脲等的原料,酒石酸、维生素等的氧化剂。医药工业用作杀菌剂、消毒剂,以及生产福美双杀虫剂和40l抗菌剂的氧化剂,还可用于电镀液及漂白。

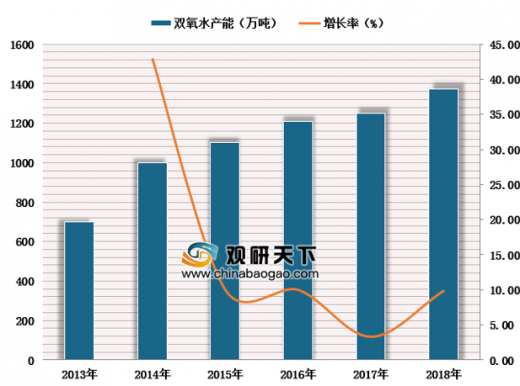

双氧水产能扩张迅速。自2010年以来我国双氧水产能扩张迅速,每年以百万吨的以上的速度增长,截止2018年底,国内双氧水产能已经达到1373万吨。双氧水多为化工厂家副产产品,国内厂家主要采用黎明院研发的蒽醌法,其占国内双氧水产能的70%。国内双氧水产品多为常规工业级别,包括27.5%、35%和50%等,质量较为稳定。

参考观研天下发布《2019年中国双氧水市场分析报告-行业运营态势与投资商机研究》

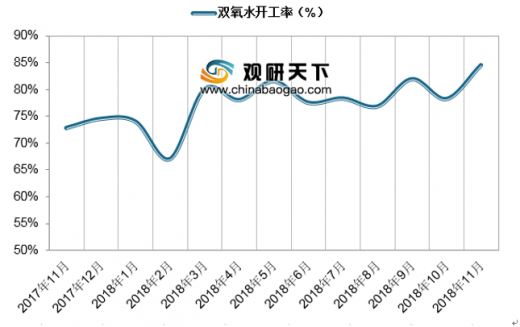

双氧水属于环保产品,各大石化企业顺应国家环保趋势,近两年纷纷新建双氧水产能,加之2018年价格涨至高位,更是刺激了新增产能的投放速度。据统计截止2018年底,2018年新投产双氧水产能已经达到145.5万吨,而退出产能仅有安徽淮化集团和苏州菱苏合计16万吨。

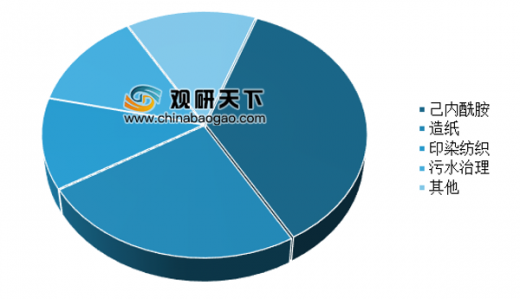

双氧水下游主要集中于造纸,纺织,环氧大豆油、己内酰胺以及环氧丙烷等化工合成,以及其他的水处理、消毒等领域。造纸、印染等传统行业景气度不佳,整体产量下行,同时2018年下游己内酰胺、环氧丙烷等化工合成方面新产能投放不及预期,双氧水市场已经由前期的供应不足逐渐出现过剩。随着产能的增加和需求的萎靡,双氧水价格在2018年中开始高位回落。

国内环保督查呈现常态化,市场逐渐走向新的平衡,双氧水价格回归到合理区间。行业内经停产的产能复产较为困难,同时产品价格回落后小产能也有望逐渐出清。未来环保常态化进行,污水处理方面需求有望持续提升。

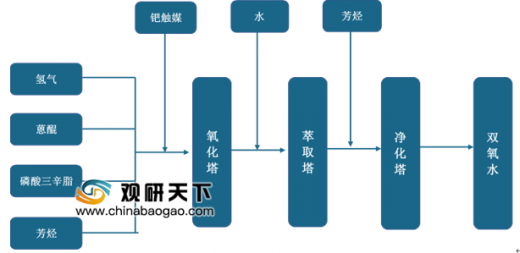

双氧水合成工艺

图表来源:观研天下整理

双氧水产能扩张迅速。自2010年以来我国双氧水产能扩张迅速,每年以百万吨的以上的速度增长,截止2018年底,国内双氧水产能已经达到1373万吨。双氧水多为化工厂家副产产品,国内厂家主要采用黎明院研发的蒽醌法,其占国内双氧水产能的70%。国内双氧水产品多为常规工业级别,包括27.5%、35%和50%等,质量较为稳定。

2013-2018年中国双氧水产能及增长率

图表来源:观研天下整理

参考观研天下发布《2019年中国双氧水市场分析报告-行业运营态势与投资商机研究》

双氧水属于环保产品,各大石化企业顺应国家环保趋势,近两年纷纷新建双氧水产能,加之2018年价格涨至高位,更是刺激了新增产能的投放速度。据统计截止2018年底,2018年新投产双氧水产能已经达到145.5万吨,而退出产能仅有安徽淮化集团和苏州菱苏合计16万吨。

2017-2018年1-11月我国双氧水开工率(%)

图表来源:观研天下整理

双氧水下游主要集中于造纸,纺织,环氧大豆油、己内酰胺以及环氧丙烷等化工合成,以及其他的水处理、消毒等领域。造纸、印染等传统行业景气度不佳,整体产量下行,同时2018年下游己内酰胺、环氧丙烷等化工合成方面新产能投放不及预期,双氧水市场已经由前期的供应不足逐渐出现过剩。随着产能的增加和需求的萎靡,双氧水价格在2018年中开始高位回落。

2018年我国双氧水下游需求

图表来源:观研天下整理

国内环保督查呈现常态化,市场逐渐走向新的平衡,双氧水价格回归到合理区间。行业内经停产的产能复产较为困难,同时产品价格回落后小产能也有望逐渐出清。未来环保常态化进行,污水处理方面需求有望持续提升。

资料来源:安全生产监督管理局,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。