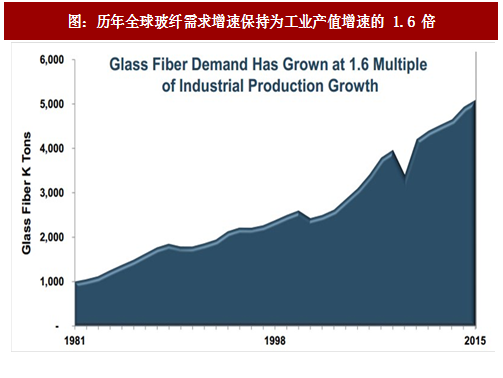

玻纤凭借轻质、高强的性能优势,持续替代钢、铝等传统材料,需求增长平稳,受益于欧美经济复苏。根据全球玻纤及制品龙头欧文斯科宁判断,玻纤行业需求增速约为全球工业产值增速的 1.6 倍,按照未来三年全球工业产值增速 3%(中国约 6%)来计算,玻纤行业需求增速约 5%(中国接近 10%)。

玻纤品类众多,且持续有技术革新、产品升级。玻璃纤维下游应用领域多样,在国民经济各板块(建筑建材、交通运输、工业、能源、娱乐休闲、国防等)均能发现其身影,其中建筑建材、交通运输为其主要应用领域,合计应用比重约50-70%。与其多样的应用环境相对应,玻纤品种纷繁——目前,全球玻纤品种已超 5000 种,终端应用规格超 60000个。

建筑建材领域应用约30-40%,重在环保、保温。目前沥青为基材的防水材料仍为主流,在环保压力下,未来玻纤胎基防水材料应用将不断扩大;我国建筑总能耗约为全国能耗的30%,在建筑材料中围护结构材料保温性能差、保温技术落后,玻纤材料的绝热、高性价比属性将有效帮助实现住建部提出的2020年全社会建筑总能耗节能65%的目标。具体应用产品如薄毡防水基材、涂层毡等。

参考观研天下发布《2018-2023年中国玻璃纤维行业市场规模现状与投资规划研究报告》

交通运输领域应用约20-30%,重在轻量化、节能减排。玻纤制品及复合材料具备轻质高强的特点,其比重为普通钢材的1/4-1/6,铝的2/3,而力学性能达到或超过普通碳钢水平,满足交通工具“轻量化”要求,起节约燃料,减少碳排放的作用。

具体应用领域如车顶棚、高铁飞机内饰件等。

工业领域应用占比约10-20%,电子基材、过滤材料等增长较快。玻纤制品及复合材料在工业领域应用中,中高端制品渗透率逐步提升,如电子毡等,电绝缘、轻质、辅助洁净等性能使得玻纤制品及复合材料在工业领域应用持续延伸。

能源领域风电叶片应用占比接近10%。风电作为可再生新能源领域重要组成部分,长期产业潜力较大。

综合来看,玻璃纤维具有良好的结构及功能可设计性,通过不同的成型工艺、与不同材料搭配满足终端应用对材料的要求,具备较高产品创新可能性及产品设计灵活性;未来随着玻璃纤维应用板块的持续拓宽、领域的持续延伸以及终端应用对材料要求的更新,其品种与规格亦将持续更新,我们预计其应用规格将以每年1000-1500种的速度新增。

图:历年全球玻纤需求增速保持为工业产值增速的 1.6 倍

玻纤品类众多,且持续有技术革新、产品升级。玻璃纤维下游应用领域多样,在国民经济各板块(建筑建材、交通运输、工业、能源、娱乐休闲、国防等)均能发现其身影,其中建筑建材、交通运输为其主要应用领域,合计应用比重约50-70%。与其多样的应用环境相对应,玻纤品种纷繁——目前,全球玻纤品种已超 5000 种,终端应用规格超 60000个。

建筑建材领域应用约30-40%,重在环保、保温。目前沥青为基材的防水材料仍为主流,在环保压力下,未来玻纤胎基防水材料应用将不断扩大;我国建筑总能耗约为全国能耗的30%,在建筑材料中围护结构材料保温性能差、保温技术落后,玻纤材料的绝热、高性价比属性将有效帮助实现住建部提出的2020年全社会建筑总能耗节能65%的目标。具体应用产品如薄毡防水基材、涂层毡等。

参考观研天下发布《2018-2023年中国玻璃纤维行业市场规模现状与投资规划研究报告》

交通运输领域应用约20-30%,重在轻量化、节能减排。玻纤制品及复合材料具备轻质高强的特点,其比重为普通钢材的1/4-1/6,铝的2/3,而力学性能达到或超过普通碳钢水平,满足交通工具“轻量化”要求,起节约燃料,减少碳排放的作用。

具体应用领域如车顶棚、高铁飞机内饰件等。

工业领域应用占比约10-20%,电子基材、过滤材料等增长较快。玻纤制品及复合材料在工业领域应用中,中高端制品渗透率逐步提升,如电子毡等,电绝缘、轻质、辅助洁净等性能使得玻纤制品及复合材料在工业领域应用持续延伸。

能源领域风电叶片应用占比接近10%。风电作为可再生新能源领域重要组成部分,长期产业潜力较大。

综合来看,玻璃纤维具有良好的结构及功能可设计性,通过不同的成型工艺、与不同材料搭配满足终端应用对材料的要求,具备较高产品创新可能性及产品设计灵活性;未来随着玻璃纤维应用板块的持续拓宽、领域的持续延伸以及终端应用对材料要求的更新,其品种与规格亦将持续更新,我们预计其应用规格将以每年1000-1500种的速度新增。

图:玻纤制品及复合材料下游应用领域多样

表:复合材料持续替代传统材料,应用领域持续延伸、应用板块持续拓宽

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。