低端产品 2017 年 Q4 景气环比走高,高端产品高景气维持稳定;后续高低端产品景气有望继续分化,关注低端产品新产能发挥对景气的影响程度。

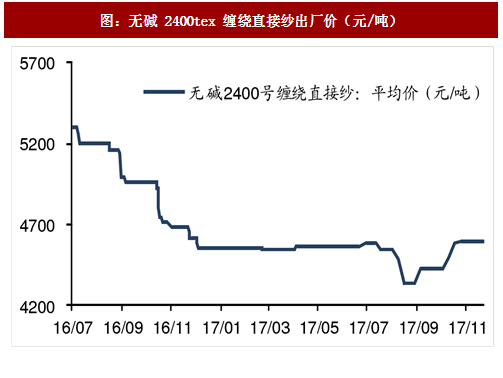

直接纱:前期新增产能压力较大,新增产能压力基本反映在 2017 年 Q1~Q3 的价格里,Q3~Q4 龙头价格先降后升、绝对水平维持低位,目前行业库存不高;2017 年 11 月底部分新产能点火,关注新产能发挥对景气的影响程度。

电子纱价格维持高位。

预计热塑短切价格表现不错:近 4~5 年需求增长率 13~14%,应用于交通工具轻量化;工艺要求较高,来自二三线企业产能冲击小。

参考观研天下发布《2018-2023年中国玻璃纤维行业市场规模现状与投资规划研究报告》

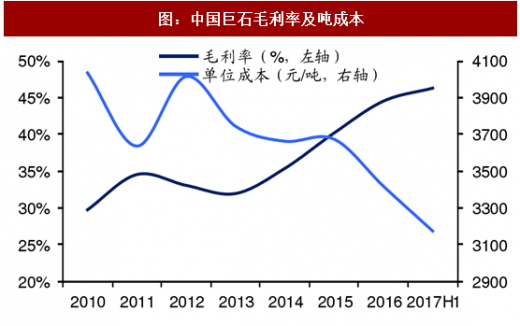

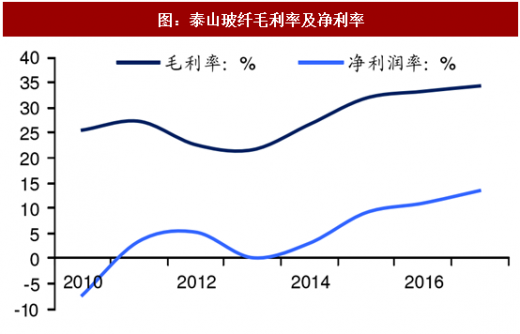

供需紧平衡有望驱动行业高盈利稳定,龙头因成本下行及产品结构调整空间更大有望获得超越行业的盈利水平及稳定性:2014~2016 年龙头企业的产能扩充核心贡献来自存量产能的冷修扩产,而 2005~2008 年产能扩充贡献大部分在新建产能;冷修扩产的投资密度较低,随着量的扩充、企业成本下行空间较新建为主时期大,典型的表现为中国巨石成本下行的速度超越行业。此外,龙头企业加大高端产品布局,在产品结构的均衡上显著领先,盈利空间及稳定性超越行业。

直接纱:前期新增产能压力较大,新增产能压力基本反映在 2017 年 Q1~Q3 的价格里,Q3~Q4 龙头价格先降后升、绝对水平维持低位,目前行业库存不高;2017 年 11 月底部分新产能点火,关注新产能发挥对景气的影响程度。

电子纱价格维持高位。

预计热塑短切价格表现不错:近 4~5 年需求增长率 13~14%,应用于交通工具轻量化;工艺要求较高,来自二三线企业产能冲击小。

参考观研天下发布《2018-2023年中国玻璃纤维行业市场规模现状与投资规划研究报告》

图:无碱 2400tex 缠绕直接纱出厂价(元/吨)

图:无碱 2400tex 毡用合股纱出厂价(元/吨)

供需紧平衡有望驱动行业高盈利稳定,龙头因成本下行及产品结构调整空间更大有望获得超越行业的盈利水平及稳定性:2014~2016 年龙头企业的产能扩充核心贡献来自存量产能的冷修扩产,而 2005~2008 年产能扩充贡献大部分在新建产能;冷修扩产的投资密度较低,随着量的扩充、企业成本下行空间较新建为主时期大,典型的表现为中国巨石成本下行的速度超越行业。此外,龙头企业加大高端产品布局,在产品结构的均衡上显著领先,盈利空间及稳定性超越行业。

图:中国巨石毛利率及吨成本

图:泰山玻纤毛利率及净利率

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。