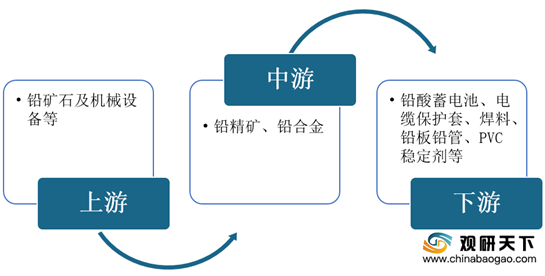

铅(Pb)是一种高密度、柔软的蓝灰色金属,温度超过400℃时即有大量铅蒸气逸出,在空气中迅速氧化成氧化铅烟。常见含铅的物质包括有密陀僧、黄丹、铅丹、铅白、硫酸铅等。在产业链方面,铅产业链上游是铅矿石;中游生产主要是铅精矿、铅合金等;下游主要为铅酸蓄电池、电缆保护套、焊料等。

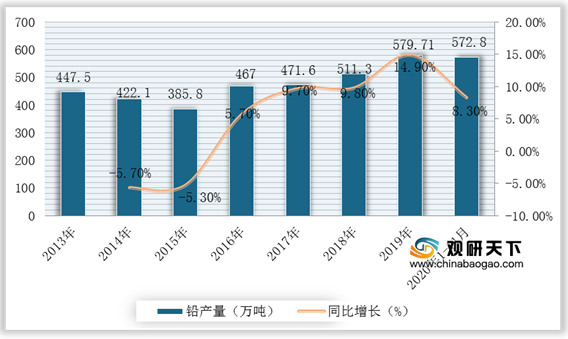

2013-2015年,由于国内铅价单边下跌以及再生铅产量不断增加导致铅行业产量有所下降,随后2016-2019年电动汽车飞速发展带动产量回升。根据中国有色金属工业协会数据显示,2019年我国铅产量为579.71万吨,同比增长14.9%;2020年1-11月产量达到572.8万吨,同比增长8.3%。

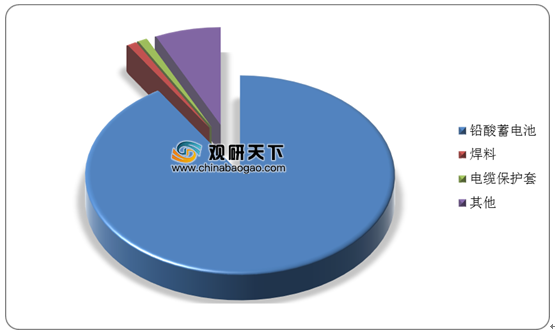

在消费市场方面,我国铅行业下游市场主要包括铅酸蓄电池、电缆保护套、焊料等。其中,铅酸蓄电池是铅行业最大的消费领域,占比达到91%。因此,随着电动汽车产业快速发展,将带动铅行业市场需求持续增加。

以最大应用领域—铅酸蓄电池为例,2015-2019年,受国内征收4%的消费税以及铅价的上涨,导致我国铅酸蓄电池行业产量整体呈下降趋势,但总量保持在百亿伏安时,并且在国家支持新能源汽车政策加持下,产量仍然有回升的可能。数据显示,2019年中国铅酸蓄电池产量为202486101千伏安时;截止2020年6月产量9635.6万千伏安时,同比增长6.1%。

同时,在电动汽车保有量不断增加的背景下,废旧拆解产能不断增加,支撑再生铅产量持续上升。根据数据显示,2019年我国再生铅产量为237万吨,同比增长5.3%。

综上所述,未来在下游铅蓄电池行业需求推动下,我国铅行业将持续向好发展。但值得注意的是铅作为所有基本金属中回收率最高的品种,再生铅产量将在一定程度上阻碍铅产量增长,并且随着更绿色、环保的电池出现,铅产能扩张需的谨慎。(WYD)

相关行业分析报告参考《2021年中国铅市场分析报告-产业供需现状与投资商机研究》。

铅行业产业链

数据来源:公开资料整理

2013-2015年,由于国内铅价单边下跌以及再生铅产量不断增加导致铅行业产量有所下降,随后2016-2019年电动汽车飞速发展带动产量回升。根据中国有色金属工业协会数据显示,2019年我国铅产量为579.71万吨,同比增长14.9%;2020年1-11月产量达到572.8万吨,同比增长8.3%。

2013-2020年1-11月我国铅行业产量及增长情况

数据来源:中国有色金属工业协会

在消费市场方面,我国铅行业下游市场主要包括铅酸蓄电池、电缆保护套、焊料等。其中,铅酸蓄电池是铅行业最大的消费领域,占比达到91%。因此,随着电动汽车产业快速发展,将带动铅行业市场需求持续增加。

中国铅消费结构

数据来源:公开资料整理

以最大应用领域—铅酸蓄电池为例,2015-2019年,受国内征收4%的消费税以及铅价的上涨,导致我国铅酸蓄电池行业产量整体呈下降趋势,但总量保持在百亿伏安时,并且在国家支持新能源汽车政策加持下,产量仍然有回升的可能。数据显示,2019年中国铅酸蓄电池产量为202486101千伏安时;截止2020年6月产量9635.6万千伏安时,同比增长6.1%。

2015-2020年H1中国铅酸蓄电池产量统计情况

数据来源:公开资料整理

同时,在电动汽车保有量不断增加的背景下,废旧拆解产能不断增加,支撑再生铅产量持续上升。根据数据显示,2019年我国再生铅产量为237万吨,同比增长5.3%。

2013-2019年我国再生铅产量统计情况

数据来源:公开资料整理

综上所述,未来在下游铅蓄电池行业需求推动下,我国铅行业将持续向好发展。但值得注意的是铅作为所有基本金属中回收率最高的品种,再生铅产量将在一定程度上阻碍铅产量增长,并且随着更绿色、环保的电池出现,铅产能扩张需的谨慎。(WYD)

相关行业分析报告参考《2021年中国铅市场分析报告-产业供需现状与投资商机研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。