硫磺作为石化行业的一个副产品,却因为制酸原料紧缺而备受宠爱,曾在化肥行业史上创出奇迹。后来,随着国内制酸工艺的多元化,硫磺的市场占比逐渐开始下降。

参考观研天下发布《2019年中国硫磺行业分析报告-市场供需现状与发展动向研究》

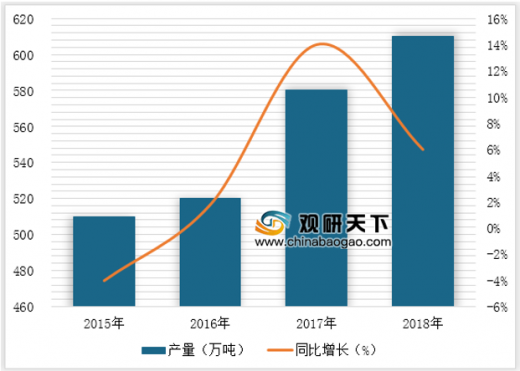

根据数据显示,2018年12月份我国主要炼厂硫磺产量合计约为52.65万吨,月度环比虽有0.62%的减少,不过同比却增长6.39%。2018年1-12月份国内硫磺产量合计为618.67万吨,与去年同期相比增长约5.46%,至此国产硫磺维持着近几年的良好增长态势。

除2015年国内硫磺产量同比出现下滑外,其余年份国产硫磺均呈现出同比增长的态势,其中下滑的主要原因可归结于国内最大的硫磺生产企业普光大幅减产以及进口资源的大量注入。此后由于进口资源成本的相对高位以及美金汇率的走强使得国产硫磺价格优势凸显,并且随着国内原油加工量以及天然气开采量不断提升,国产硫磺数量也有了持续增量的表现。

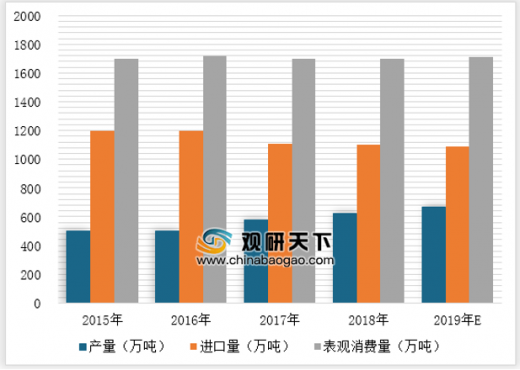

随着近两年进口硫磺数据的减少和国产比重的增加,进口依存度呈现出逐年下降的态势。数据显示2015、2016年我国进口依存度在70%附近的,而2017年就已降至65.8%。

若以当前的国内硫磺进口形式而论,届时我国进口硫磺数据存有再度下滑的预期,中国硫磺进口依存度或将低于六成。

参考观研天下发布《2019年中国硫磺行业分析报告-市场供需现状与发展动向研究》

根据数据显示,2018年12月份我国主要炼厂硫磺产量合计约为52.65万吨,月度环比虽有0.62%的减少,不过同比却增长6.39%。2018年1-12月份国内硫磺产量合计为618.67万吨,与去年同期相比增长约5.46%,至此国产硫磺维持着近几年的良好增长态势。

2015-2018年中国硫磺产量情况

数据来源:国家统计局

除2015年国内硫磺产量同比出现下滑外,其余年份国产硫磺均呈现出同比增长的态势,其中下滑的主要原因可归结于国内最大的硫磺生产企业普光大幅减产以及进口资源的大量注入。此后由于进口资源成本的相对高位以及美金汇率的走强使得国产硫磺价格优势凸显,并且随着国内原油加工量以及天然气开采量不断提升,国产硫磺数量也有了持续增量的表现。

2015-2019年中国硫磺产量、进口量、表观消费分析及预测

数据来源:国家统计局

随着近两年进口硫磺数据的减少和国产比重的增加,进口依存度呈现出逐年下降的态势。数据显示2015、2016年我国进口依存度在70%附近的,而2017年就已降至65.8%。

若以当前的国内硫磺进口形式而论,届时我国进口硫磺数据存有再度下滑的预期,中国硫磺进口依存度或将低于六成。

资料来源:国家统计局,观研天下TLN整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。