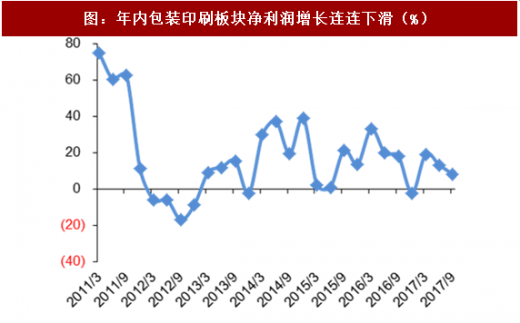

前三季,已上市包装印刷企业,共实现 49.05 亿元的净利润,同比增速为 7.97%,增速同比减少 10.05pct.,环比下滑 5.25pct.。

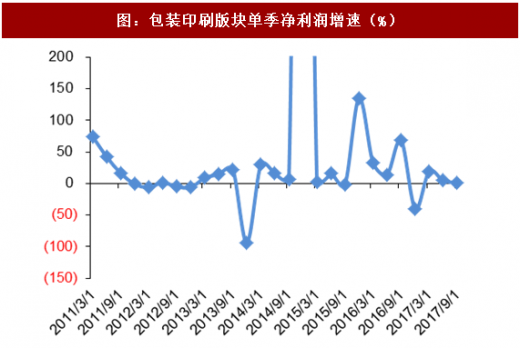

第三季单季净利润增速仅为 1.01%,同比下滑 67.21pct.,环比下滑3.71pct.。年内板块业绩增长持续下滑,是板块估值疲弱的核心原因。

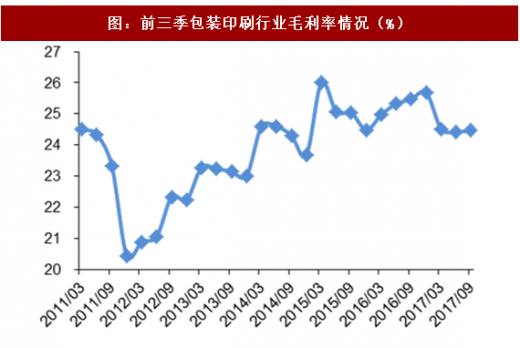

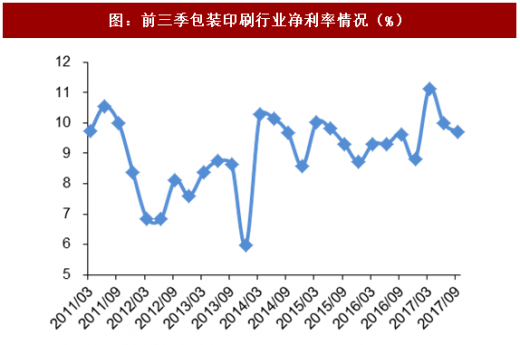

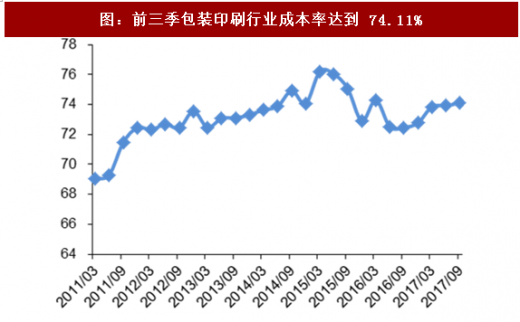

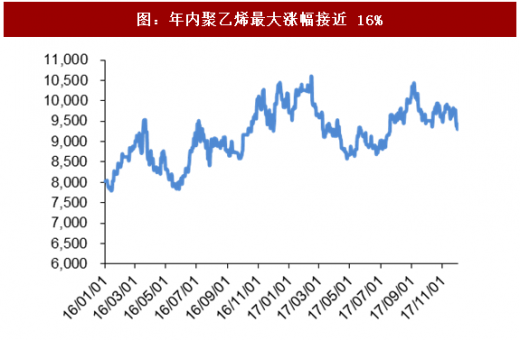

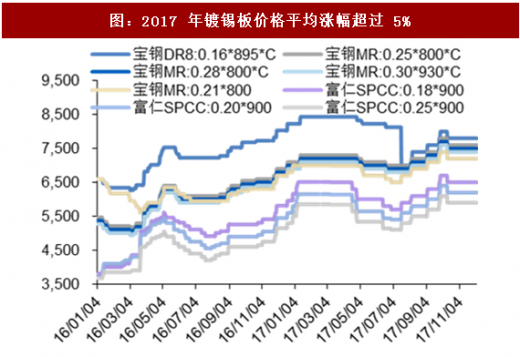

原材料涨价成制约行业利润增长的核心因素。前三季,包装印刷行业的毛利率和净利率分别为 24.47%和 9.71%,同比变动-1pct.和 0.08pct.,环比变动 0.06pct.和-0.29pct.。我们认为,原材料价格的上涨是导致行业整体盈利能力下滑的主要原因。纸包装原材料箱板瓦楞纸年内涨幅均超过 30%,金属包装主要原材料镀锡板价格年内涨幅基本都超过 5%,二片罐原材料铝年内涨幅达到 13.97%。而塑料包装原材料聚乙烯虽然年初至今价格下跌了 3.3%,但其年内价格的波动相对较大,最大幅接近 16%。核心原材料价格的上涨,使得行业整体的成本率由年初的 73.85%提升至 74.11%,同比增加了 1.65pct.。

参考观研天下发布《2018-2023年中国包装印刷产业市场发展需求调研及投资前景规划预测报告》

第三季单季净利润增速仅为 1.01%,同比下滑 67.21pct.,环比下滑3.71pct.。年内板块业绩增长持续下滑,是板块估值疲弱的核心原因。

图:年内包装印刷板块净利润增长连连下滑(%)

图:包装印刷版块单季净利润增速(%)

原材料涨价成制约行业利润增长的核心因素。前三季,包装印刷行业的毛利率和净利率分别为 24.47%和 9.71%,同比变动-1pct.和 0.08pct.,环比变动 0.06pct.和-0.29pct.。我们认为,原材料价格的上涨是导致行业整体盈利能力下滑的主要原因。纸包装原材料箱板瓦楞纸年内涨幅均超过 30%,金属包装主要原材料镀锡板价格年内涨幅基本都超过 5%,二片罐原材料铝年内涨幅达到 13.97%。而塑料包装原材料聚乙烯虽然年初至今价格下跌了 3.3%,但其年内价格的波动相对较大,最大幅接近 16%。核心原材料价格的上涨,使得行业整体的成本率由年初的 73.85%提升至 74.11%,同比增加了 1.65pct.。

参考观研天下发布《2018-2023年中国包装印刷产业市场发展需求调研及投资前景规划预测报告》

图:前三季包装印刷行业毛利率情况(%)

图:前三季包装印刷行业净利率情况(%)

图:前三季包装印刷行业成本率达到 74.11%

图:年内聚乙烯最大涨幅接近 16%

图:2017 年镀锡板价格平均涨幅超过 5%

图:年初至今铝价涨幅超过 13%

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。