一、 可降解塑料行业成本分析

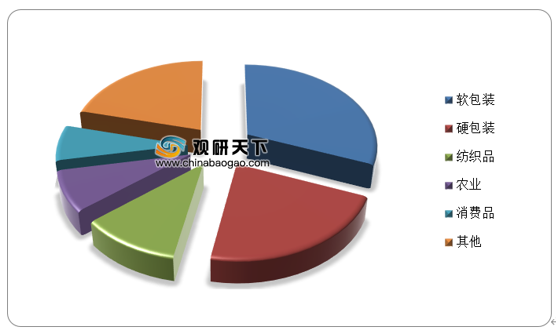

目前,从可降解塑料总消费量中,购物袋和生产用袋占最大份额,食品包装、餐盒和餐具也占据较大份额。

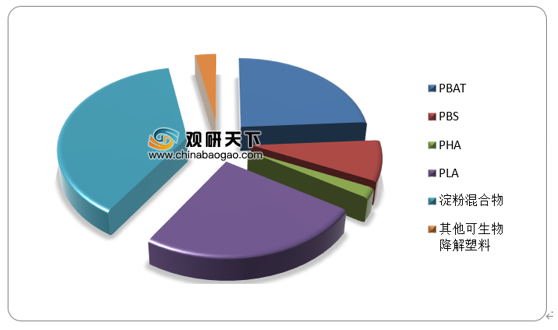

PLA、PBAT以及PHA这三种可降解塑料是替代传统塑料的主力。可降解塑料中PLA、PBAT的生产较为成熟,PHA的性能优异,但价格相对较高,主要应用于医疗高端领域,随着成本下降,未来有望应用到包装、农膜等市场。

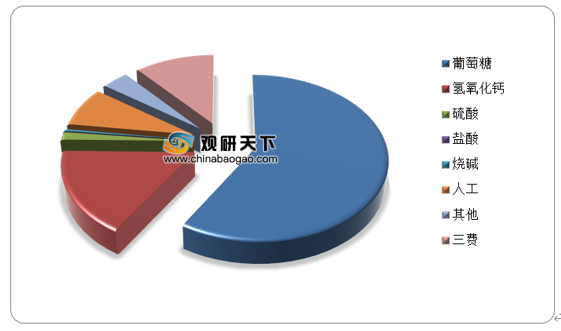

目前,我国PLA成本构成主要以原材料成本为主,原材料成本占比超过70%,其中主要聚合单体葡萄糖的成本占比超过50%,未来葡萄糖市场变动将会对PLA的价格造成较大波动。

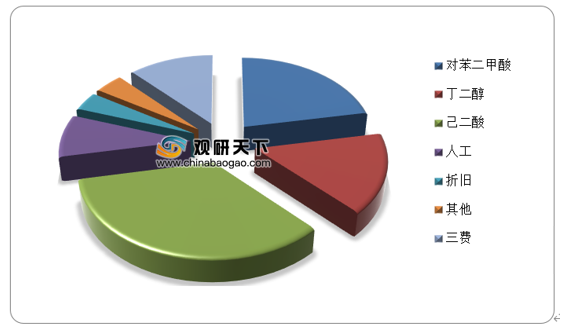

目前,PBAT作为国内主要的可降解塑料,PBAT成本构成中主要原材料的成本占据72%左右。

二、可降解塑料行业价格影响因素分析

1、供需因素

我国可降解塑料产能位居世界第一,年产能超过45万吨,但是现有的产能利用率不高。随着2021年我国加大限塑令的执行力度,可降解塑料的需求将出现井喷态势,但是产能不足将直接制约可降解塑料产品的推广以及价格。

2、成本因素

以PBAT为例,目前己二酸成本在PBAT成本中占比超过三成,己二酸等主要原材料成为我国可降解塑料价格的重要影响因素。近年来,随着国际化工巨头对于原材料的垄断以及国内环保要求的提高,国内外可降解塑料原材料价格迅速上涨,这直接反映到可降解塑料价格上面,对于可降解塑料发展设置了障碍。

相关行业分析报告参考《2021年中国可降解塑料市场分析报告-市场现状与投资前景预测》。

目前,从可降解塑料总消费量中,购物袋和生产用袋占最大份额,食品包装、餐盒和餐具也占据较大份额。

2020年我国可降解塑料主要应用领域

数据来源:观研天下数据中心整理

PLA、PBAT以及PHA这三种可降解塑料是替代传统塑料的主力。可降解塑料中PLA、PBAT的生产较为成熟,PHA的性能优异,但价格相对较高,主要应用于医疗高端领域,随着成本下降,未来有望应用到包装、农膜等市场。

2020年我国主要可降解塑料构成

数据来源:观研天下数据中心整理

目前,我国PLA成本构成主要以原材料成本为主,原材料成本占比超过70%,其中主要聚合单体葡萄糖的成本占比超过50%,未来葡萄糖市场变动将会对PLA的价格造成较大波动。

2020年我国PLA成本构成

数据来源:观研天下数据中心整理

目前,PBAT作为国内主要的可降解塑料,PBAT成本构成中主要原材料的成本占据72%左右。

2020年我国PBAT成本构成

数据来源:观研天下数据中心整理

二、可降解塑料行业价格影响因素分析

1、供需因素

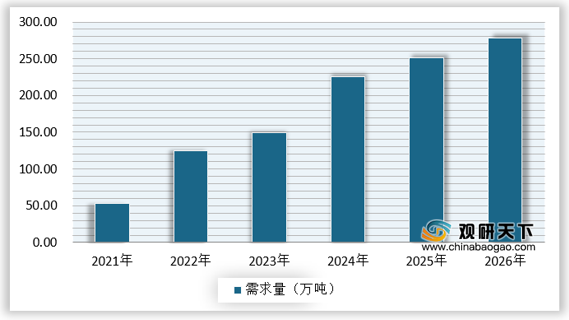

我国可降解塑料产能位居世界第一,年产能超过45万吨,但是现有的产能利用率不高。随着2021年我国加大限塑令的执行力度,可降解塑料的需求将出现井喷态势,但是产能不足将直接制约可降解塑料产品的推广以及价格。

2021-2026年我国可降解塑料需求量

数据来源:观研天下数据中心整理

2、成本因素

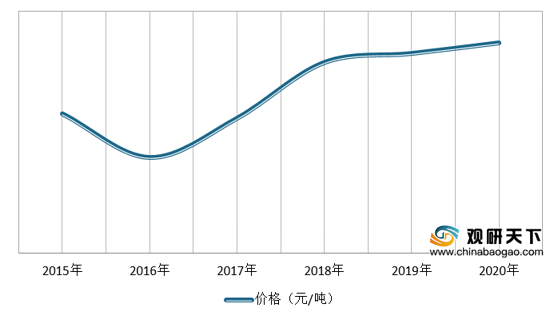

以PBAT为例,目前己二酸成本在PBAT成本中占比超过三成,己二酸等主要原材料成为我国可降解塑料价格的重要影响因素。近年来,随着国际化工巨头对于原材料的垄断以及国内环保要求的提高,国内外可降解塑料原材料价格迅速上涨,这直接反映到可降解塑料价格上面,对于可降解塑料发展设置了障碍。

2015-2020年我国己二酸价格走势

数据来源:观研天下数据中心整理(zppeng)

相关行业分析报告参考《2021年中国可降解塑料市场分析报告-市场现状与投资前景预测》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。