塑料制品是采用塑料为主要原料加工而成的生活、工业等用品的统称。包括以塑料为原料的注塑、吸塑等所有工艺的制品。

参考观研天下发布《2019年中国塑料制品行业分析报告-行业运营现状与未来前景研究》

我国塑料制品行业上游产业链是通过油基工艺和煤基工艺生产出来烯烃单体,经聚合工艺成为聚合物。下游是以塑料制品为主营业务的轻工业,涵盖了农用薄膜、建材、家电、汽车零部件、模具、容器包装等子行业。

经过数十年的快速发展,我国塑料制品行业发生了巨大的变化。在“十二五”期间,我国塑料制品行业在产业结构调整、转型和升级中不断发展。近年来,我国塑料制品行业保持快速发展的态势,产销量都位居全球首位,其中塑料制品产量占世界总产量的比重约为20%。根据统计,2017年,我国塑料加工业规模以上企业由2011年的12963家增加15369家,市场竞争加剧的同时,行业集中度得到进一步提升;同期,规模以上企业主营业务收入从15584亿元增长至22800亿元以上,年复合增长率为7.93%。

塑料制品种类繁多,应用范围涉及众多行业,并具有非标准化的特性,塑料制品企业通常根据客户的要求进行定制化生产。因此,塑料制品企业通常集中资源专注于某个特定下游行业的配套产品制造(如专注于汽车内外饰件与功能件、消费电子塑料零件与外观件、服务器塑料配件与外观件等等),通过规模生产形成细分市场的竞争优势。同时,这也造成了塑料制品行业内的企业定位不一而且数目众多。根据的数据,2017年我国塑料加工业规模以上企业单位数增加到约15369个。

现阶段我国塑料制品行业的区域集中度较高,并逐步形成了以华东地区、华中地区以及华南地区为核心产区,其他区域快速发展的格局。我国塑料制品产量前六个省市(浙江、广东、河南、湖北、江苏、四川)的市场占比超过全国市场的一半。其中,浙江省塑料制品产量为1072.97万吨,占全国塑料制品市场产量的13.90%,位居全国第一。未来,随着汽车、消费电子、医疗等行业对塑料制品需求的快速提升,我国塑料制品行业的区域性分布将更加合理。

从资产规模来看,我国塑料制品主要分布在浙江、湖北、广东等区域,其中浙江。

随着社会主义新农村建设、城市化进程的加快,中国城市化率的提高,对塑料管道、异型材、人造革、合成革等一系列塑料制品的快速需求增长的拉动作用,技术创新能力的提升将推动通用塑料制造业的发展,科技创新和制度管理创新将大大激发市场活力;国有股份制改造,民营经济崛起,通过新的资本运行和资源配置的调整将形成企业发展的动力;内需对塑料经济增长的作用在加大,为中国通用塑料发展新增了市场空间;国家关于农业发展的决定,加强城市化进程、振兴东北老工业基地、开发西部地区等战略,促使塑料工业将随着整个工业的战略转移,未来逐步由两个三角洲地区向中部地区发展,同时实现区域性战略转变,推动通用塑料的大发展.2017年中国塑料制品制造市场营收规模达到2.44万亿元,随着塑料行业逐渐成熟,塑料制品精度提高,预计2023年中国塑料制品制造市场营收规模将达到3.29万亿元。

根据塑料制品行业产值的历史发展规律,结合当前塑料制品行业的快速发展趋势,预计未来几年我国塑料制品行业总产值将持续增长。

参考观研天下发布《2019年中国塑料制品行业分析报告-行业运营现状与未来前景研究》

我国塑料制品行业上游产业链是通过油基工艺和煤基工艺生产出来烯烃单体,经聚合工艺成为聚合物。下游是以塑料制品为主营业务的轻工业,涵盖了农用薄膜、建材、家电、汽车零部件、模具、容器包装等子行业。

塑料制品行业产业链结构

资料来源:公开资料整理

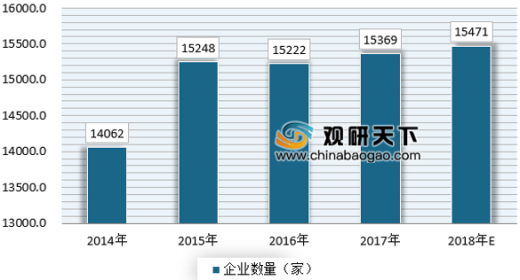

经过数十年的快速发展,我国塑料制品行业发生了巨大的变化。在“十二五”期间,我国塑料制品行业在产业结构调整、转型和升级中不断发展。近年来,我国塑料制品行业保持快速发展的态势,产销量都位居全球首位,其中塑料制品产量占世界总产量的比重约为20%。根据统计,2017年,我国塑料加工业规模以上企业由2011年的12963家增加15369家,市场竞争加剧的同时,行业集中度得到进一步提升;同期,规模以上企业主营业务收入从15584亿元增长至22800亿元以上,年复合增长率为7.93%。

塑料制品种类繁多,应用范围涉及众多行业,并具有非标准化的特性,塑料制品企业通常根据客户的要求进行定制化生产。因此,塑料制品企业通常集中资源专注于某个特定下游行业的配套产品制造(如专注于汽车内外饰件与功能件、消费电子塑料零件与外观件、服务器塑料配件与外观件等等),通过规模生产形成细分市场的竞争优势。同时,这也造成了塑料制品行业内的企业定位不一而且数目众多。根据的数据,2017年我国塑料加工业规模以上企业单位数增加到约15369个。

2014-2018年我国塑料制品行业规模以上企业数量情况

资料来源:公开资料整理

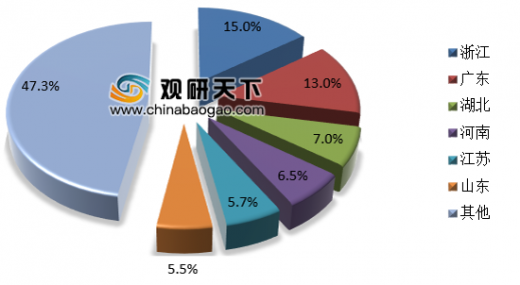

现阶段我国塑料制品行业的区域集中度较高,并逐步形成了以华东地区、华中地区以及华南地区为核心产区,其他区域快速发展的格局。我国塑料制品产量前六个省市(浙江、广东、河南、湖北、江苏、四川)的市场占比超过全国市场的一半。其中,浙江省塑料制品产量为1072.97万吨,占全国塑料制品市场产量的13.90%,位居全国第一。未来,随着汽车、消费电子、医疗等行业对塑料制品需求的快速提升,我国塑料制品行业的区域性分布将更加合理。

从资产规模来看,我国塑料制品主要分布在浙江、湖北、广东等区域,其中浙江。

2018年塑料制品行业规模指标区域分布

资料来源:公开数据整理

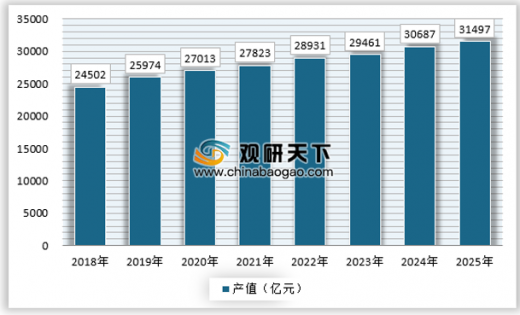

随着社会主义新农村建设、城市化进程的加快,中国城市化率的提高,对塑料管道、异型材、人造革、合成革等一系列塑料制品的快速需求增长的拉动作用,技术创新能力的提升将推动通用塑料制造业的发展,科技创新和制度管理创新将大大激发市场活力;国有股份制改造,民营经济崛起,通过新的资本运行和资源配置的调整将形成企业发展的动力;内需对塑料经济增长的作用在加大,为中国通用塑料发展新增了市场空间;国家关于农业发展的决定,加强城市化进程、振兴东北老工业基地、开发西部地区等战略,促使塑料工业将随着整个工业的战略转移,未来逐步由两个三角洲地区向中部地区发展,同时实现区域性战略转变,推动通用塑料的大发展.2017年中国塑料制品制造市场营收规模达到2.44万亿元,随着塑料行业逐渐成熟,塑料制品精度提高,预计2023年中国塑料制品制造市场营收规模将达到3.29万亿元。

根据塑料制品行业产值的历史发展规律,结合当前塑料制品行业的快速发展趋势,预计未来几年我国塑料制品行业总产值将持续增长。

2018-2025年我国塑料制品行业产值预测

资料来源:公开数据整理

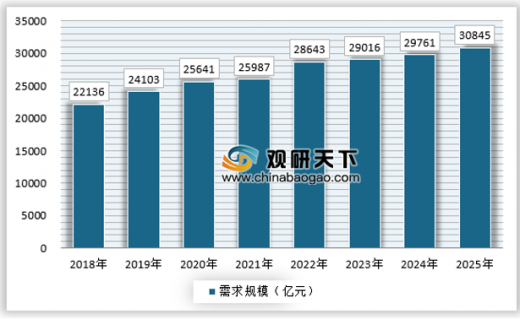

2018-2025年我国塑料制品行业需求预测

资料来源:公开数据整理

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。