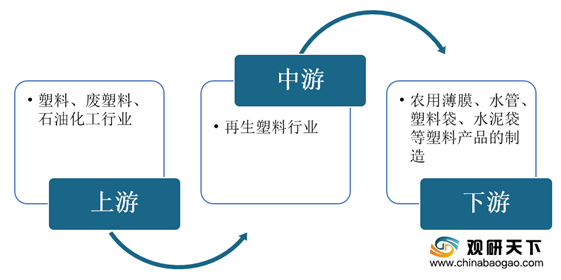

目前,我国再生塑料颗粒产量主要有PVC颗粒、PE颗粒以及PP颗粒。其中PVC颗粒、PE颗粒占比最大分别达到了35%和34%。

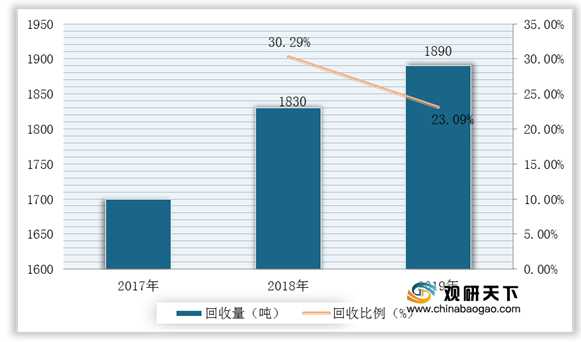

近年来,在塑料制品工业快速发展所产生废塑料量增加、人们环保意识逐渐提高的背景下,我国废塑料回收量逐步增长,2019年废塑料回收量1890万吨,回收比例23.09%。不过,由于我国再生塑料行业尚未拥有专门的管理部门,造成行业规模较小且较为分散,在国家政策上大多是以指导性和规划性政策为主。因此,我国再生塑料行业政策体系处于逐步完善状态。

| 政策名称 |

要点 |

| 《关于禁止洋垃圾入境推进固体废物进口管理制度改革实施方案》 |

规定2017年年底前,禁止进口生活来源废、未经分拣的废纸以及纺织废料、钒渣等品种 |

| 《关于进一步加强塑料污染治理的意见》 |

少替代产品得到推广,塑料废弃物资源化能源化利用比例大幅提升;在塑料污染问题突出领城和电商、快递、外卖等新兴领城。形成一批可复制、可推广的整料减量和绿色物流模式。禁止生产、销售的塑料制品。禁止生产和销售厚度小于0.025毫米的超薄塑料购物袋、厚度小0.01毫米的聚乙烯农用地膜。禁止以医疗废物为原料制造塑料制品 |

| 《关于扎实推进塑料污染治理工作的通知》 |

其中规定了,2021年1月1日起全国禁止生产和销售一次性塑料棉签、一次性发泡塑料餐具、有意添加塑料微珠的淋洗类化妆品和牙膏牙粉。全国禁止生产销售厚度小于0.025毫米的超薄塑料购物袋,禁止生产和销售厚度小于0.01毫米的聚乙烯农用地膜;2021年1月1日起,在直辖市、省会城市、计划单列市城市建成区的商场、超市、药店、书店等场所。餐饮打包外卖服务,各景区最点的餐饮堂食服务中禁止使用不可降解一次性塑料刀、叉勺;禁止使用不可降解一次性塑料吸管,其中牛奶、饮料等外包装自带的吸管暂不禁止。 |

| 《关于全面禁止进口固体废物有关事项的公告》 |

禁止以任何方式进口固体废物,自2021年1月1日起施行;还强调,生态环境部停止受理和审批限制进口类可用作原料的固体废物进口许可证的申请;2020年已发放的限制进口类可用作原料的固体废物进口许可证,应当在证书载明的2020年有效期内使用,逾期自行失效 |

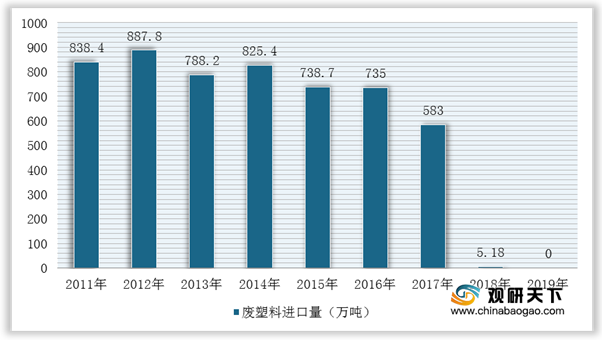

与此同时,由于中美贸易摩擦、国家禁止进口生活类废塑料和固体废物,近五年来我国废塑料进口量显著下降。根据海关总署数据显示,2018年中国再生塑料进口5.18万吨,同比下降99.11%,到2019年进口量为零。

而废塑料进口量的下降及清零,导致我国再生塑料行业供应量近几年呈下降趋势,同时加上全国各地环保整顿的加剧,行业市场波动幅度较大。根据数据显示,2019年再生塑料总供应量为1262.07万吨,同比下降20%。

不过,由于再生塑料是国家政策鼓励倡导的绿色产业,是全社会解决大量废塑料固体废物减量化、资源化的重要领域。因此,我国再生塑料行业具有良好的发展前景。但是,废旧塑料回收再利用是一个复杂的过程,随着规模化、集约化、渠道建设、以及技术创新,未来再生塑料工业园区、产业化、规模化建设是行业发展趋势。(WYD)

相关行业分析报告参考《2021年中国再生塑料市场分析报告-行业规模现状与发展趋势预测》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。