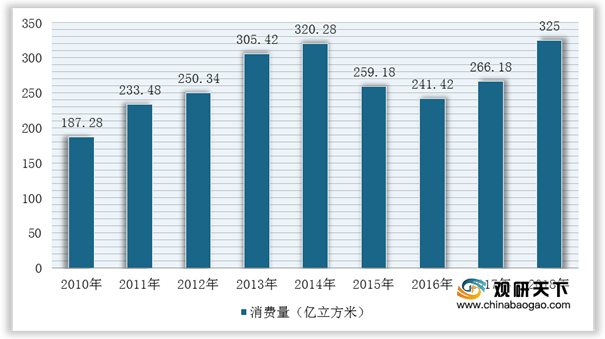

天然气化工是化学工业分支之一,以天然气为原料生产化工产品的工业。2010-2018年我国天然气化工行业由于中美贸易摩擦以及国内经济承压等多项因素阻碍下,消费量增长乏力。不过,近两年随着城镇化进程不断加快,城镇、乡村“煤改气”项目带来集中供暖用气增长,带动天然气化工行业消费有所回升。

与此同时,天然气作为打赢蓝天保卫战的主力清洁性能源以及能源结构调整的重要方向性能源的地位没有变,我国天然气化工产业稳步发展总基调不变。因此,2013-2019年我国天然气化工新成立企业呈现爆发增长趋势,2020年受疫情影响有所回落。根据企查查数据显示,2019年我国天然气化工新成立企业为8.53万家;2020年到达6.3万家。

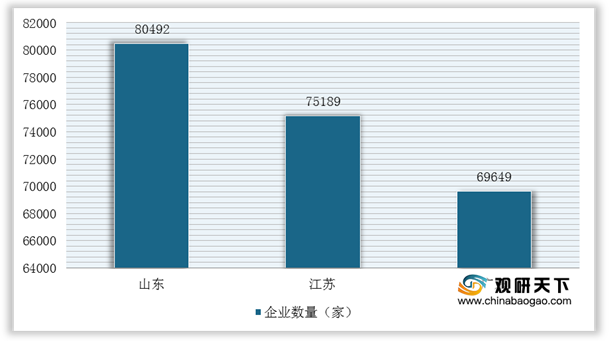

具体到各个省市来看,2020年山东、江苏、广东企业数量均超过6万家,位居全国前列,在业或者存续的天然气化工企业数分别为80492家、75189家、69649家,占据全国总量的9.68%。

其中,山东省天然气化工行业相关企业有山东武胜天然气化工有限公司、山东中勘石油天然气化工进出口有限公司等。

相关行业分析报告参考《2021年中国天然气化工市场分析报告-行业规模现状与投资前景研究》。

2010-2018年我国化学原料及化学制品制造业天然气消费总量统计情况

数据来源:公开资料整理

与此同时,天然气作为打赢蓝天保卫战的主力清洁性能源以及能源结构调整的重要方向性能源的地位没有变,我国天然气化工产业稳步发展总基调不变。因此,2013-2019年我国天然气化工新成立企业呈现爆发增长趋势,2020年受疫情影响有所回落。根据企查查数据显示,2019年我国天然气化工新成立企业为8.53万家;2020年到达6.3万家。

2013-2020年我国天然气化工行业企业注册量统计情况

数据来源:企查查

具体到各个省市来看,2020年山东、江苏、广东企业数量均超过6万家,位居全国前列,在业或者存续的天然气化工企业数分别为80492家、75189家、69649家,占据全国总量的9.68%。

2020年我国天然气化工行业企业数量排名前三的省市

数据来源:企查查

其中,山东省天然气化工行业相关企业有山东武胜天然气化工有限公司、山东中勘石油天然气化工进出口有限公司等。

山东省天然气化工行业相关企业

| 序号 |

企业名称 |

| 1 |

山东武胜天然气化工有限公司 |

| 2 |

山东中勘石油天然气化工进出口有限公司 |

| 3 |

山东玉皇化工(集团)有限公司 |

| 4 |

山东中海化工集团有限公司 |

| 5 |

中海石油东营石化有限公司 |

| 6 |

东营河口中海利兴石化销售有限公司 |

| 7 |

山东圣奥化工股份有限公司 |

| 8 |

山东亿业石油化工有限公司 |

| 9 |

济南能源建设发展有限公司 |

| 10 |

山东济华燃气有限公司 |

数据来源:公开资料整理(WYD)

相关行业分析报告参考《2021年中国天然气化工市场分析报告-行业规模现状与投资前景研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。