电子玻纤纱是一种绝缘性较好的玻纤材料,可制成玻纤布,用于印制电路板(PCB)的核心基材—覆铜板的生产。电子玻纤纱约占覆铜板成本的 25%—40%,是制备 PCB 的重要原材料,其需求与 PCB 行业发展息息相关。PCB 行业下游应用广泛,与电子相关联的行业以及消费端均能见到其身影,因此市场规模巨大。近年来我国 PCB 迎来快速发展,研究表明,2017 年我国 PCB 产值高达 280亿美元,预计到 2020 年中国 PCB 行业产值将达 310.95 亿美元,占全球总产值的比重为 50.99%。

1、需求

近年来随着下游需求的增长,我国玻璃纤维纱的产量保持稳定增长,截止2017年我国玻璃纤维纱的产量达到408万吨,同比增长12.7%。

2013-2017年中国电子玻纤纱产量

随着5G时代的来临、智能家居、智能交通以及汽车等联网发展和云端服务的刺激,消费电子面临新一轮发展,全球PCB产业链将享受增量红利。

随着下游应用需求的变化,电子级玻纤布的市场结构也将进一步调整,轻薄化、功能化、高性能化将成为未来电子级玻纤布的发展趋势。

2、市场规模

2015年前来我国电子级玻纤布的市场规模保持稳定增长,增速保持在10%左右,而2016年我国电子级玻纤布的市场规模快速增长,达到112.75亿元,增速为22%,主要原因在于电子布的价格上扬,需求端开始放量。2017年我国电子布市场规模增速进一步加快,达到64.5%,原因是电子布下游需求旺盛,导致产业供不应求,推动电子布价格上涨。2017年我国电子布市场规模达到185.47亿元。具体如下:

2013-2017年电子级玻纤布市场规模

随着未来我国电子级玻纤布市场的需求不断提高,电子布的市场规模将会继续保持增长,预计到2023年我国电子布的市场规模将达到275.83亿元。具体如下:

2018-2023年中国电子级玻纤布市场规模预测

3、下游应用市场结构

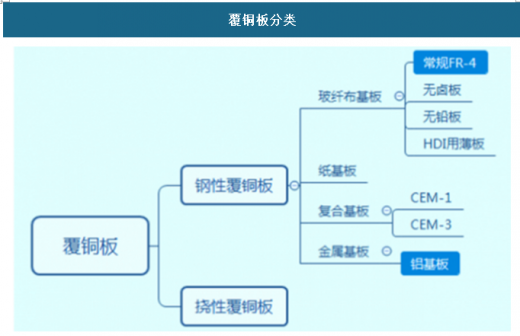

电子级玻纤布的下游应用主要为覆铜板,我国覆铜板起步较晚,1978 年后开始大规模引进国外技术,到目前国内覆铜板产值稳居世界第一。美洲、欧洲和日本PCB产值在全球的占比不断下降;与此同时,中国大陆PCB产值全球占有率则不断攀升,由2012年的40.03%进一步增加至2016年的48.2%;中国大陆已形成了较为完整的电子产品制造产业链,有利于处于产业链中间的覆铜板保持稳定发展空间,2012年中国大陆区域覆铜板产值全球占比59.05%增加至2017年的66.68%:全球线路板和覆铜板产能向亚洲尤其是中国转移的趋势仍将继续。

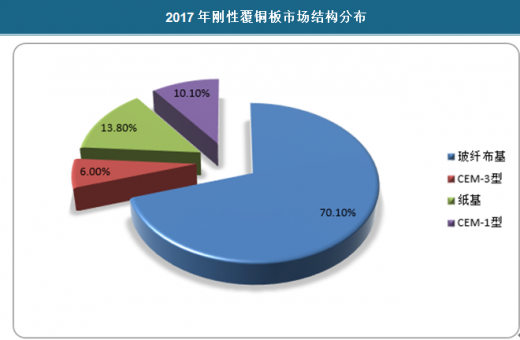

1997年,我国玻璃布基覆铜板与纸基覆铜板产量各占总量的50%,之后玻璃布基覆铜板所占比例不断提高,2017年我国玻纤布基覆铜板产量占刚性覆铜板总产量的70%。

2017年刚性覆铜板市场结构分布

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。