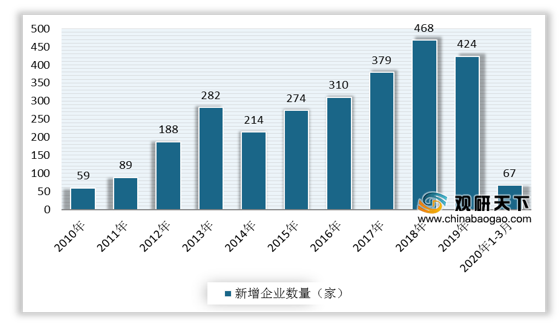

2003年开始,贵金属制品市场全面开放,我国黄金珠宝行业由此进入了快速发展阶段,不断有外资品牌企业入场和本土小众品牌诞生,从而导致量我国黄金珠宝市场参与者众多,竞争加剧,但进入2013年,金价高位急速下跌,此后几年金价震荡以及经济增速放缓,使得我国黄金珠宝市场逐步回归理性。据统计数据,2011-2019年间,中国黄金珠宝行业新建企业数量整体保持增长态势,截至2020年3月15日,新增企业67家。

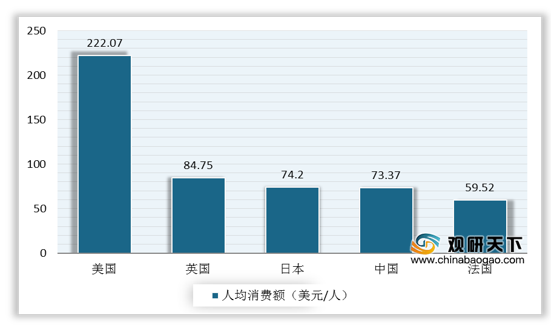

近年来,中国黄金珠宝销售销售额持续上升,人均黄金珠宝消费额也快速增长,逐渐逼近发达国家水平。数据显示,2019年中国大陆黄金珠宝销售额达7072.29亿元,人均消费额为73.37美元,与日本、英国的人均消费相接近。未来随着销售总额的稳步提升,我国人均黄金珠宝消费金额仍有增长空间。

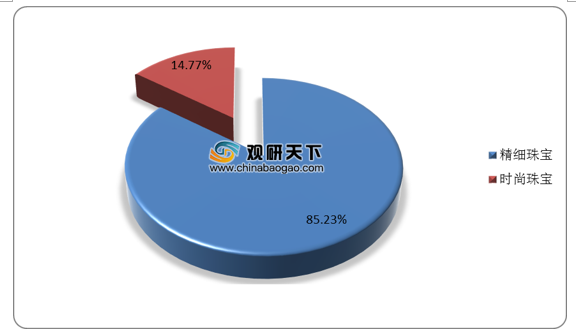

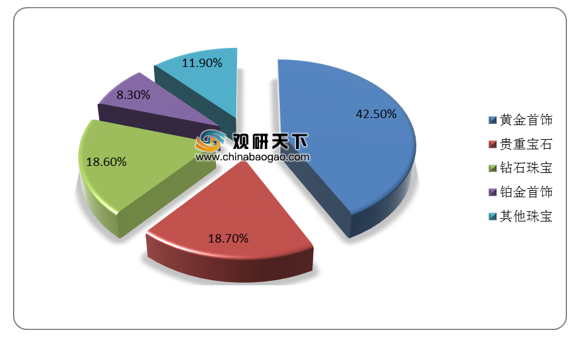

从不同品类来看,我国黄金珠宝行业由精细珠宝贡献主要销售份额,时尚珠宝则保持较高的增速。数据显示,2019年我国精细珠宝(素金、宝石等)销售额达6028亿元,占销售总额的85.23%。其中黄金首饰的消费占比最高,达到42.50%。另外,2019年时尚珠宝(人造水晶、镀银、合金等)销售额为1045亿元,占销售总额的14.77%,2014-2019年的年复合增长率达到6.94%。

在销售渠道方面,线下依然是黄金珠宝销售的主要渠道。数据显示,2019年,我国黄金珠宝线下渠道销售份额达91.9%,主要来源于线下的专卖店、百货专柜等,远远高于电商平台7.7%的占比,但电商平台的销售份额也逐渐提高,2006年时仅有0.2%,2020年疫情的发生,使得行业线下销售额往线上转移,并有望加速此进展。

相关行业分析报告参考《2020年中国黄金珠宝市场调研报告-市场深度调研与投资战略研究》。

2010-2020年中国黄金珠宝行业新增企业数量(统计截止2020.3.15)

数据来源:公开资料整理

近年来,中国黄金珠宝销售销售额持续上升,人均黄金珠宝消费额也快速增长,逐渐逼近发达国家水平。数据显示,2019年中国大陆黄金珠宝销售额达7072.29亿元,人均消费额为73.37美元,与日本、英国的人均消费相接近。未来随着销售总额的稳步提升,我国人均黄金珠宝消费金额仍有增长空间。

2019年各国人均黄金珠宝消费额

数据来源:公开资料整理

从不同品类来看,我国黄金珠宝行业由精细珠宝贡献主要销售份额,时尚珠宝则保持较高的增速。数据显示,2019年我国精细珠宝(素金、宝石等)销售额达6028亿元,占销售总额的85.23%。其中黄金首饰的消费占比最高,达到42.50%。另外,2019年时尚珠宝(人造水晶、镀银、合金等)销售额为1045亿元,占销售总额的14.77%,2014-2019年的年复合增长率达到6.94%。

2019年中国黄金珠宝行业子品类销售额占比

数据来源:公开资料整理

2019年中国精细珠宝消费品类占比

数据来源:公开资料整理(CT)

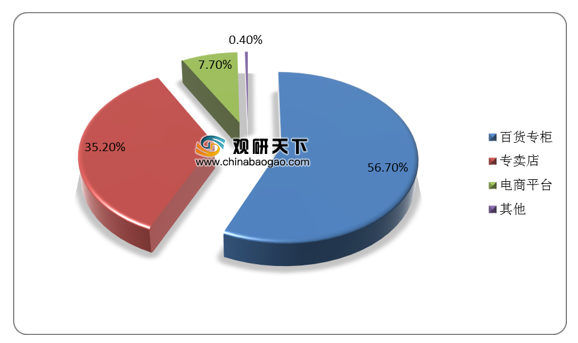

在销售渠道方面,线下依然是黄金珠宝销售的主要渠道。数据显示,2019年,我国黄金珠宝线下渠道销售份额达91.9%,主要来源于线下的专卖店、百货专柜等,远远高于电商平台7.7%的占比,但电商平台的销售份额也逐渐提高,2006年时仅有0.2%,2020年疫情的发生,使得行业线下销售额往线上转移,并有望加速此进展。

2019年中国黄金珠宝行业各销售渠道占比

数据来源:公开资料整理(CT)

相关行业分析报告参考《2020年中国黄金珠宝市场调研报告-市场深度调研与投资战略研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。