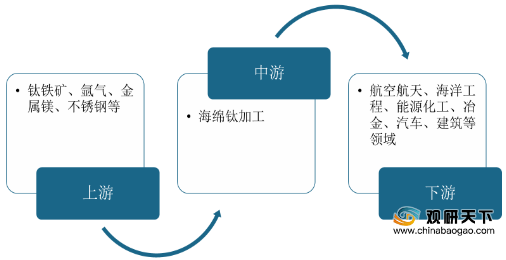

海绵钛是钛材和钛粉及其他钛构件的重要原料。从产业链来看,海绵钛行业上游主要是铁矿石、氩气、金属镁等原材料,下游应用广泛,包括航空航天、海洋工程、能源化工、冶金、汽车、建筑等领域。

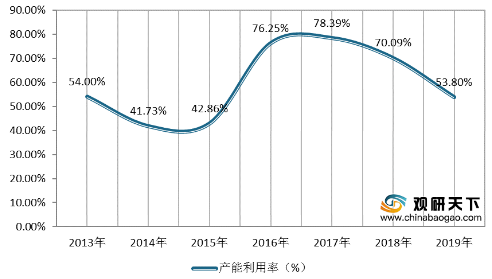

我国海绵钛行业经过近十年的调整,企业工艺技术和管理经验均有显著提高,已逐步向全流程、大型化和精细化方向发展。2019年,受国内原料供应紧缺所造成的原料价格上涨,以及高端钛市场需求的驱动,生产企业均新建、扩建和复产,产能大幅增长。据统计,2019年我国海绵钛产能为15.8万吨,同比增长47.7%;产量为8.5万吨,同比增长13.2%;产能利用率为53.8%。

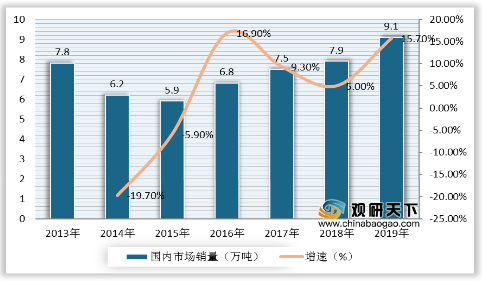

同时,我国海绵钛销量也呈现逐年上升的趋势,2019年中国海绵钛销量达9.1万吨,较2018年增加1.2万吨,同比增长15.7%。

在国内钛市场量价齐升的市场背景下,国内产能最大的前六家海绵钛生产企业,2019年的产能均有不同程度的扩张,尤其是新疆湘晟新建海绵钛厂开工,其产能新增2万吨,行业的整体开工率超过50%以上。

攀钢钛业由于资源优势,在市场中处于相对领先的地位。2019年攀钢钛业海绵钛产量为19015吨,占比为22.4%,洛阳双瑞万基、贵州遵钛、朝阳百盛、朝阳金达及宝钛华神海绵钛产量分别为16003吨、12360吨、10000吨、8855吨、8131吨,占比分别为18.9%、14.6%、11.8%、10.4%、9.6%。

进出口方面,据统计,2019年中国海绵钛进口量为7139吨,同比增长45.2%;出口量为1046吨,同比下降16.0%。可以看出,国内高端钛材需求的增长,引发了国内钛加工企业对国外高品质海绵钛需求的爆发式增长。同样也显示了目前国内高端需求用航空级海绵钛、3D打印用钛粉等产品的均质性和批次稳定性与国外相比还有一定的差距,仍需进口,我国企业的装备、产品质量及技术创新还需要继续提高。

进入2020年,受疫情影响,海绵钛需求下滑,进出口均呈现下降态势。数据显示,截至2020年1-7月,我国海绵钛累计进口3432.8吨,同比减少24.49%;累计出口约389.6吨,同比减少21.34%。

相关行业分析报告参考《2020年中国海绵钛产业分析报告-行业现状调查与发展前景预测》。

海绵钛行业产业链

资料来源:公开资料整理

我国海绵钛行业经过近十年的调整,企业工艺技术和管理经验均有显著提高,已逐步向全流程、大型化和精细化方向发展。2019年,受国内原料供应紧缺所造成的原料价格上涨,以及高端钛市场需求的驱动,生产企业均新建、扩建和复产,产能大幅增长。据统计,2019年我国海绵钛产能为15.8万吨,同比增长47.7%;产量为8.5万吨,同比增长13.2%;产能利用率为53.8%。

2013-2019年中国海绵钛行业产能产量

数据来源:中国钛锆铪协会

2013-2019年中国海绵钛行业产能利用率

数据来源:中国钛锆铪协会

同时,我国海绵钛销量也呈现逐年上升的趋势,2019年中国海绵钛销量达9.1万吨,较2018年增加1.2万吨,同比增长15.7%。

2013-2019年中国海绵钛国内市场销售量及增速

数据来源:中国钛锆铪协会

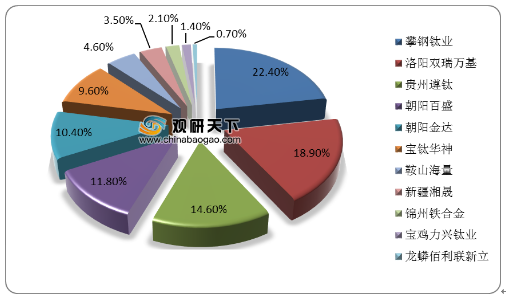

在国内钛市场量价齐升的市场背景下,国内产能最大的前六家海绵钛生产企业,2019年的产能均有不同程度的扩张,尤其是新疆湘晟新建海绵钛厂开工,其产能新增2万吨,行业的整体开工率超过50%以上。

攀钢钛业由于资源优势,在市场中处于相对领先的地位。2019年攀钢钛业海绵钛产量为19015吨,占比为22.4%,洛阳双瑞万基、贵州遵钛、朝阳百盛、朝阳金达及宝钛华神海绵钛产量分别为16003吨、12360吨、10000吨、8855吨、8131吨,占比分别为18.9%、14.6%、11.8%、10.4%、9.6%。

2019年中国各企业海绵钛产量

数据来源:中国钛锆铪协会

2019年中国各企业海绵钛产量占比

数据来源:中国钛锆铪协会

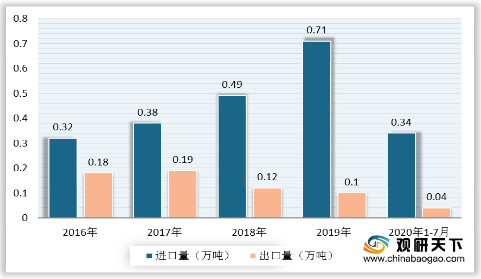

进出口方面,据统计,2019年中国海绵钛进口量为7139吨,同比增长45.2%;出口量为1046吨,同比下降16.0%。可以看出,国内高端钛材需求的增长,引发了国内钛加工企业对国外高品质海绵钛需求的爆发式增长。同样也显示了目前国内高端需求用航空级海绵钛、3D打印用钛粉等产品的均质性和批次稳定性与国外相比还有一定的差距,仍需进口,我国企业的装备、产品质量及技术创新还需要继续提高。

进入2020年,受疫情影响,海绵钛需求下滑,进出口均呈现下降态势。数据显示,截至2020年1-7月,我国海绵钛累计进口3432.8吨,同比减少24.49%;累计出口约389.6吨,同比减少21.34%。

2016-2020年1-7月中国海绵钛行业进出口数量

数据来源:中国海关(CT)

相关行业分析报告参考《2020年中国海绵钛产业分析报告-行业现状调查与发展前景预测》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。