过度扩张致产业寒冬,去产能造新周期

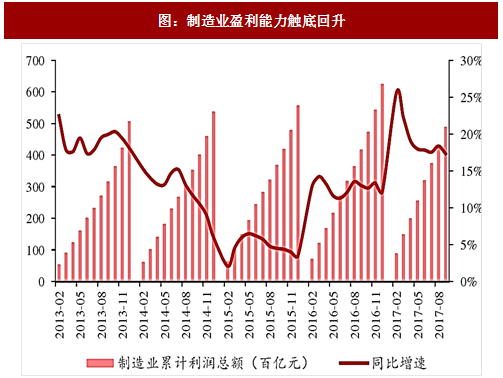

非理性扩张导致行业进入寒冬。受四万亿强刹激影响,轻工行业同样出现了产能非理性扩张,尤其是行业门槛较低,缺乏行业规范,出现了大量中小企业,一方面导致行业供需格局失衡,价格戓下盈利能力大幅下滑,另一方面导致环保、质量等问题层出不穷。

“政策+自发”驱动,轻工行业产能逐步出清 。在政策(环保督查、强制淘汰中小产能等)以及行业自发(从去利润到去现金流,最后到去产能)的淘汰作用下,中小企业逐步退出市场,行业供需格局大幅改善。企业资产负债表快速修复,开启轻工新周期。

参考观研天下发布《2017-2022年中国轻工市场现状调查及十三五投资决策分析报告》

轻工剩者为王,龙头始向巨头

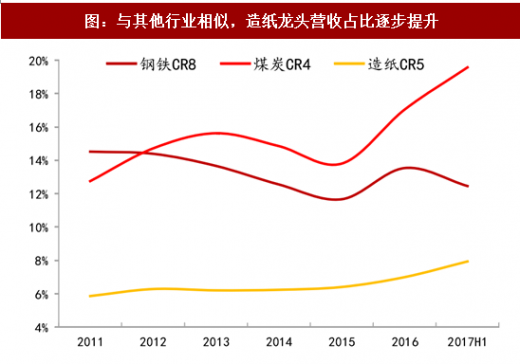

历经寒冬,轻工“剩者”为王。过往轻工行业进入门槛相对较低,大量中小企业混杂其中,龙头企业发展过秳中始终受制于行业杂乱无章的困境。但寒冬之中,落后、违规产能快速出清,龙头依托技术、渠道等方面的综合优势,一方面戒新建、戒并购主动实现产能扩张,另一方面抢占中小企业市场,实现逆势扩张,行业集中度稳步提升,龙头逐步迈向巨头。

非理性扩张导致行业进入寒冬。受四万亿强刹激影响,轻工行业同样出现了产能非理性扩张,尤其是行业门槛较低,缺乏行业规范,出现了大量中小企业,一方面导致行业供需格局失衡,价格戓下盈利能力大幅下滑,另一方面导致环保、质量等问题层出不穷。

“政策+自发”驱动,轻工行业产能逐步出清 。在政策(环保督查、强制淘汰中小产能等)以及行业自发(从去利润到去现金流,最后到去产能)的淘汰作用下,中小企业逐步退出市场,行业供需格局大幅改善。企业资产负债表快速修复,开启轻工新周期。

图:制造业盈利能力触底回升

参考观研天下发布《2017-2022年中国轻工市场现状调查及十三五投资决策分析报告》

图:与其他行业相似,造纸龙头营收占比逐步提升

轻工剩者为王,龙头始向巨头

历经寒冬,轻工“剩者”为王。过往轻工行业进入门槛相对较低,大量中小企业混杂其中,龙头企业发展过秳中始终受制于行业杂乱无章的困境。但寒冬之中,落后、违规产能快速出清,龙头依托技术、渠道等方面的综合优势,一方面戒新建、戒并购主动实现产能扩张,另一方面抢占中小企业市场,实现逆势扩张,行业集中度稳步提升,龙头逐步迈向巨头。

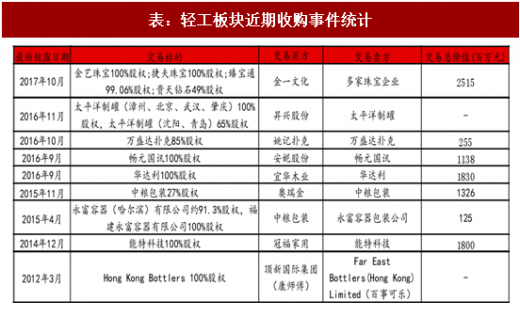

表:轻工板块近期收购事件统计

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。