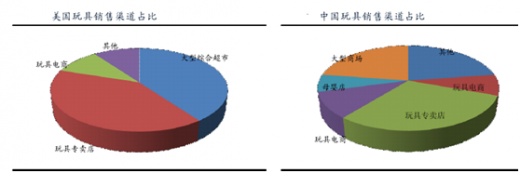

国外零售渠道完善,中国零售渠道尚处战国时代。在美国,玩具销售渠道已经相当完善。沃尔玛等大型综合超市占了 40%的市场份额,玩具连锁专卖店占了 40%,电商渠道占了 10%,其他渠道 10%。

相比之下,国内零售渠道处在小而散的状况。主要分为大型商场,综合超市,批发市场,连锁玩具专卖店,杂货店,母婴市场以及新兴的电商。

大型商场,玩具厂商必争之地。大型商场凭借其高端的形象,深得玩具厂商青睐。大型商场是一个很好的广告平台,也有助于培养消费者忠诚度,而且消费者认为进驻大型商场的产品更具含金量,因此大型商场是不可替代的渠道。众多厂商倾向于在商场设立直营专柜以及经销商设立专柜相结合的方式来增强对渠道的把控。

综合超市,抢占国内零售渠道份额。综合超市以连锁的方式扩大了在国内零售渠道的份额。凭借其先进的物流管理系统,能够很好的监控商品库存及销量,便于厂家及时补充货源。目前,玩具的销量和销售面积在全国性和区域性的综合超市中都有了较快的增长。超市主要采取联营和经销两种方式与经销商合作。唯一的弊端在于进驻综合超市的成本相对较高,而且在产品定价上超市更具决定权。

参考观研天下发布《2017-2022年中国玩具行业竞争现状及十三五投资战略规划报告》

批发超市,传统渠道尚有生存空间。严格意义上来说,批发超市并不是正规的销售渠道,但却是国内玩具销售的重要渠道之一。随着玩具内销市场的逐渐发展,玩具代理商在批发市场开设档口数目也随之增加。批发市场的特点在于薄利多销,而且进入成本低,若厂商没有条件建立全国性独立的销售网点,批发超市不失为一个销售的好渠道。

连锁玩具专卖店,未来玩具重要渠道。玩具专卖店相对于传统的渠道来说发展较晚,但增速较快,在未来玩具渠道中占有重要地位。目前,玩具反斗城在国内已经拥有超过 100 家专营店,并计划于今年内开设超 30 家新店,专注开发一二线城市。国内各大玩具厂商也纷纷效仿,筹备开设自己直营的玩具专卖店。

学校周边杂货店,占据地利人和。小型杂货店主要开设在学校周围,凭借得天独厚的地理位置和庞大的消费人群成为玩具销售中一道亮丽的风景线。杂货店专注于销售低端玩具产品,凭借其庞大的销量获取丰厚的利润。近年来,各大玩具厂商结合动漫产业,开发低端产品,所以杂货店将成为这类产品的主要销售渠道。

母婴专营店,专业为其带来丰厚的利润。母婴专营店近年来取得了长足的发展,凭借其专业一体化的服务,深受一二线城市家长的喜爱。据统计,玩具销售只占母婴专卖店总销售的 2%,却为其贡献了 20%的利润,其利润之丰厚可见一斑。目前来说,母婴店玩具产品使用年龄段为 0~3 岁,但是随着其逐步的扩张,产品种类将会得到进一步的丰富。

玩具电商,互联网疯行的产物。随着互联网的发展和网购的日益流行,玩具电商成为了不可忽视的销售渠道之一,各大玩具厂商纷纷在网购平台上设立自己的品牌店。电商凭借其便利性以及低成本的运作方式,受到了年轻父母的喜爱。目前已经占据了玩具总销售额的 10%。

相比之下,国内零售渠道处在小而散的状况。主要分为大型商场,综合超市,批发市场,连锁玩具专卖店,杂货店,母婴市场以及新兴的电商。

大型商场,玩具厂商必争之地。大型商场凭借其高端的形象,深得玩具厂商青睐。大型商场是一个很好的广告平台,也有助于培养消费者忠诚度,而且消费者认为进驻大型商场的产品更具含金量,因此大型商场是不可替代的渠道。众多厂商倾向于在商场设立直营专柜以及经销商设立专柜相结合的方式来增强对渠道的把控。

综合超市,抢占国内零售渠道份额。综合超市以连锁的方式扩大了在国内零售渠道的份额。凭借其先进的物流管理系统,能够很好的监控商品库存及销量,便于厂家及时补充货源。目前,玩具的销量和销售面积在全国性和区域性的综合超市中都有了较快的增长。超市主要采取联营和经销两种方式与经销商合作。唯一的弊端在于进驻综合超市的成本相对较高,而且在产品定价上超市更具决定权。

参考观研天下发布《2017-2022年中国玩具行业竞争现状及十三五投资战略规划报告》

批发超市,传统渠道尚有生存空间。严格意义上来说,批发超市并不是正规的销售渠道,但却是国内玩具销售的重要渠道之一。随着玩具内销市场的逐渐发展,玩具代理商在批发市场开设档口数目也随之增加。批发市场的特点在于薄利多销,而且进入成本低,若厂商没有条件建立全国性独立的销售网点,批发超市不失为一个销售的好渠道。

连锁玩具专卖店,未来玩具重要渠道。玩具专卖店相对于传统的渠道来说发展较晚,但增速较快,在未来玩具渠道中占有重要地位。目前,玩具反斗城在国内已经拥有超过 100 家专营店,并计划于今年内开设超 30 家新店,专注开发一二线城市。国内各大玩具厂商也纷纷效仿,筹备开设自己直营的玩具专卖店。

学校周边杂货店,占据地利人和。小型杂货店主要开设在学校周围,凭借得天独厚的地理位置和庞大的消费人群成为玩具销售中一道亮丽的风景线。杂货店专注于销售低端玩具产品,凭借其庞大的销量获取丰厚的利润。近年来,各大玩具厂商结合动漫产业,开发低端产品,所以杂货店将成为这类产品的主要销售渠道。

母婴专营店,专业为其带来丰厚的利润。母婴专营店近年来取得了长足的发展,凭借其专业一体化的服务,深受一二线城市家长的喜爱。据统计,玩具销售只占母婴专卖店总销售的 2%,却为其贡献了 20%的利润,其利润之丰厚可见一斑。目前来说,母婴店玩具产品使用年龄段为 0~3 岁,但是随着其逐步的扩张,产品种类将会得到进一步的丰富。

玩具电商,互联网疯行的产物。随着互联网的发展和网购的日益流行,玩具电商成为了不可忽视的销售渠道之一,各大玩具厂商纷纷在网购平台上设立自己的品牌店。电商凭借其便利性以及低成本的运作方式,受到了年轻父母的喜爱。目前已经占据了玩具总销售额的 10%。

资料来源:观研天下整理,转载请注明出处(ww)。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。