(一)玻璃包装容器制造行业概况

玻璃包装容器是以石英砂(主要成分SiO2)、纯碱(主要成分Na2CO3)、碎玻璃等主要原材料以及方解石、长石粉等辅助材料,经高温窑炉熔融、吹压成型、冷却、喷涂及检测而成的固态容器。玻璃包装容器化学性质稳定且可循环再利用,是安全环保的包装材料,被广泛应用于酒水、食品调料、试剂等与日常生活密切相关领域的生产包装。

现有市场上使用的玻璃包装容器品种繁多。按照瓶子颜色来分,可分为无色透明瓶,绿色、棕色、黑色等有色瓶以及不透明的乳浊玻璃瓶等;按照制造工艺来分,可分为模制瓶(使用模型制瓶)和管制瓶(用玻璃管制瓶),其中模制瓶又分为大口瓶和小口瓶,大口瓶主要用于盛装粉状、块状和膏状物品,小口瓶主要用于盛装液体;按瓶口形式来分,可分为软木塞瓶口、螺纹瓶口、冠盖瓶口、滚压瓶口磨砂瓶口等;按盛装的具体物品来分,又可分为酒瓶、饮料瓶、油瓶、罐头瓶、酸瓶、药瓶、试剂瓶、输液瓶、化妆品瓶等。

1、国际玻璃包装容器制造行业发展状况

公元前 1500 年,埃及人用“砂芯”法制出了最早的玻璃包装容器。公元1世纪初,古罗马人发展了玻璃熔制技术,制成透明玻璃,并用吹管把玻璃液吹制成各种形状的玻璃容器。到中世纪,威尼斯成为世界玻璃业的中心,其制品以精美细腻闻名于世。17 世纪,玻璃厂已遍及法国、德国、英国、捷克、俄国等许多国家,其中尤以捷克的薄壁器皿最为著名,不仅坚实耐用,而且光彩夺目,有“波希米亚水晶”之称。这一时期吹制玻璃容器都是采用手工方法,直到1828 年法国玻璃工人罗宾发明了第一台吹制玻璃瓶的机器。1867 年,德国人西门子兄弟建立燃煤蓄热室连续式池窑,用于熔制玻璃,燃料消耗降低,玻璃生产量剧增。

1878 年美国玻璃技师欧文斯发明玻璃瓶自动成型机,使玻璃瓶的产量大大提高。

1882 年,阿博加斯特发明玻璃空心制品成型的压-吹法。1885 年,阿什利制成半自动制瓶机,并建立制瓶成型的吹-吹法。1904 至1905 年,美国人M.J.欧文斯成功地制造了全自动制瓶机,采取吸料成型。1910 年起开始发展滴料供料机。此后,采用供料机供料的各种自动成型机相继出现并不断发展,玻璃瓶罐开始大批量高速度连续生产。

欧美地区国家的玻璃包装容器产业经过上百年的发展,生产技术的不断提高,生产设备不断改变,产品品牌影响力和市场规模在全球玻璃包装容器市场范围内处于领先地位。就当前国际玻璃包装行业的发展状况而言,欧美地区玻璃包装产业相对集中,欧美以外地区相对分散。世界主要的玻璃包装容器生产商大多集中在欧美国家,如美国 O-I 集团、法国 Saint-Gobain 公司、爱尔兰 Ardagh 公司、美国 Anchor Glass 公司、土耳其Sisecam 公司、德国 Gerresheimer Group公司等,上述公司的年销量合计约占欧美市场总额的80%-90%,全球市场的40%-45%。

而从21 世纪以来,亚洲、南美洲和非洲市场随着经济的持续发展,人民生活水平不断提高,对日用玻璃需求快速增长。与此同时,发展中国家的生产原材料成本、制造成本和人力成本都相对于发达国家更加优质廉价,生产成本更低。

因此,国际日用玻璃生产巨头纷纷投资新兴市场,全球的日用玻璃生产中心也逐步向发展中国家进行转移。据数据显示,2015 年亚太地区玻璃包装市场达到161.71 亿美元,预计到2021 年将增长到227.39 亿美元,复合增长率为5.85%。

2、国内玻璃包装容器制造行业发展状况

建国初期,我国日用玻璃基本是手工生产,全国产量不过一万吨左右。北京玻璃厂自德国引进了全套玻璃生产技术以及美国的行列式制瓶机,逐步实现了机械化和连续化生产。20 世纪60 年代后到70 年代初,随着行列式制瓶机、供料机、玻璃池炉等专用设备与材料的试制成功,我国日用玻璃行业有了很大的发展,到1976 年产量突破百万吨大关。在改革开放之后,国内对玻璃包装容器的需求量大幅增长。玻璃包装容器工厂结合工厂的扩建改造,陆续开始大量采用先进技术和设备,使我国的玻璃包装容器在窑炉节能、生产装备和控制水平上向前迈进了一大步,并开始筹建整线引进的大型玻璃瓶工厂。上世纪90 年代,在企业体制改革和招商引资的背景下,我国玻璃包装容器制造行业出现了一大批民营、股份制企业,同时也有外资玻璃包装容器制造企业进入,在我国组建了一批高水平的合资、独资企业。

进入21 世纪之后,随着电子阀箱等一系列电子控制系统广泛应用于成型设备,以及新开发的4 组、6 组、8 组、16 组等多组单双滴电子控制成型技术的使用,我国玻璃包装容器的产品质量逐步达到了国外同类产品的水平。同时,与之相配套的网带式燃油宽退火炉、电加热退火炉、推瓶机、燃油喷枪、窑炉控制系统、加料机、配料系统、托盘包装机以及冷热端喷涂机等专用设备也相继被研制改进和投入生产,国内玻璃包装容器行业的生产效率有了进一步的提高,产量规模不断增长。2015 年,全国玻璃包装容器制造行业累计完成产量2,046.99 万吨,累计出口额为14.38 亿美元,进口额为5,106.70 万美元。

(二)玻璃包装容器制品产量情况

玻璃包装容器制造行业需要有较大的初始资金投入用以建造厂房和玻璃熔制窑炉、购置大型机器设备、添置生产线、仓库,购置研发、检测设备等。在改革开放之后,随着社会固定资产投资总量的增加和民营企业的大力发展,我国玻璃包装容器制造行业整体规模不断增长,全国玻璃包装容器产能水平快速提高。

同时,在较长的时间里,我国的劳动力成本相对低廉,吸引了美国 O-I 集团等国际大型玻璃包装容器生产企业在国内建立生产基地,上述国际大型企业一方面提高了国内玻璃包装容器的产量,另一方面也带动国内玻璃包装容器制造企业生产技术水平的提高。此外,玻璃包装容器的化学反应原料主要为石英砂和纯碱等,而我国石英砂储量丰富,纯碱供给充足,为玻璃包装容器制造行业的企业提供了良好的发展基础。在上述因素的共同促进下,我国逐步成为了玻璃包装容器生产大国。

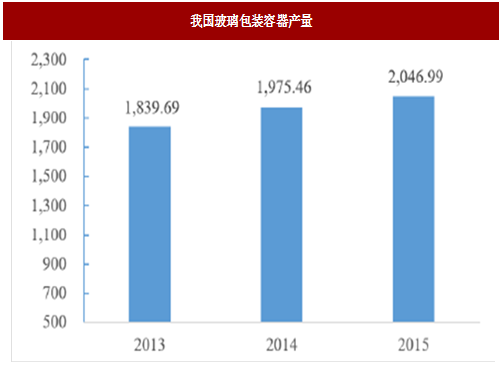

据数据显示,2013 年至2015 年,我国玻璃包装容器累计年产量分别为1,839.69 万吨、1,975.46 万吨、2,046.99 万吨,玻璃包装容器的整体产量保持连续增长。2015 年,我国玻璃包装容器制造行业规模以上(年主营业务收入2,000 万元及以上全部工业法人企业)达344 家,累计完成主营业务收入824.39 亿元。

参考观研天下相关发布的《2018-2023年中国日用玻璃制品与玻璃包装容器产业市场竞争现状调查与未来发展趋势预测报告》

玻璃包装容器是以石英砂(主要成分SiO2)、纯碱(主要成分Na2CO3)、碎玻璃等主要原材料以及方解石、长石粉等辅助材料,经高温窑炉熔融、吹压成型、冷却、喷涂及检测而成的固态容器。玻璃包装容器化学性质稳定且可循环再利用,是安全环保的包装材料,被广泛应用于酒水、食品调料、试剂等与日常生活密切相关领域的生产包装。

现有市场上使用的玻璃包装容器品种繁多。按照瓶子颜色来分,可分为无色透明瓶,绿色、棕色、黑色等有色瓶以及不透明的乳浊玻璃瓶等;按照制造工艺来分,可分为模制瓶(使用模型制瓶)和管制瓶(用玻璃管制瓶),其中模制瓶又分为大口瓶和小口瓶,大口瓶主要用于盛装粉状、块状和膏状物品,小口瓶主要用于盛装液体;按瓶口形式来分,可分为软木塞瓶口、螺纹瓶口、冠盖瓶口、滚压瓶口磨砂瓶口等;按盛装的具体物品来分,又可分为酒瓶、饮料瓶、油瓶、罐头瓶、酸瓶、药瓶、试剂瓶、输液瓶、化妆品瓶等。

1、国际玻璃包装容器制造行业发展状况

公元前 1500 年,埃及人用“砂芯”法制出了最早的玻璃包装容器。公元1世纪初,古罗马人发展了玻璃熔制技术,制成透明玻璃,并用吹管把玻璃液吹制成各种形状的玻璃容器。到中世纪,威尼斯成为世界玻璃业的中心,其制品以精美细腻闻名于世。17 世纪,玻璃厂已遍及法国、德国、英国、捷克、俄国等许多国家,其中尤以捷克的薄壁器皿最为著名,不仅坚实耐用,而且光彩夺目,有“波希米亚水晶”之称。这一时期吹制玻璃容器都是采用手工方法,直到1828 年法国玻璃工人罗宾发明了第一台吹制玻璃瓶的机器。1867 年,德国人西门子兄弟建立燃煤蓄热室连续式池窑,用于熔制玻璃,燃料消耗降低,玻璃生产量剧增。

1878 年美国玻璃技师欧文斯发明玻璃瓶自动成型机,使玻璃瓶的产量大大提高。

1882 年,阿博加斯特发明玻璃空心制品成型的压-吹法。1885 年,阿什利制成半自动制瓶机,并建立制瓶成型的吹-吹法。1904 至1905 年,美国人M.J.欧文斯成功地制造了全自动制瓶机,采取吸料成型。1910 年起开始发展滴料供料机。此后,采用供料机供料的各种自动成型机相继出现并不断发展,玻璃瓶罐开始大批量高速度连续生产。

欧美地区国家的玻璃包装容器产业经过上百年的发展,生产技术的不断提高,生产设备不断改变,产品品牌影响力和市场规模在全球玻璃包装容器市场范围内处于领先地位。就当前国际玻璃包装行业的发展状况而言,欧美地区玻璃包装产业相对集中,欧美以外地区相对分散。世界主要的玻璃包装容器生产商大多集中在欧美国家,如美国 O-I 集团、法国 Saint-Gobain 公司、爱尔兰 Ardagh 公司、美国 Anchor Glass 公司、土耳其Sisecam 公司、德国 Gerresheimer Group公司等,上述公司的年销量合计约占欧美市场总额的80%-90%,全球市场的40%-45%。

而从21 世纪以来,亚洲、南美洲和非洲市场随着经济的持续发展,人民生活水平不断提高,对日用玻璃需求快速增长。与此同时,发展中国家的生产原材料成本、制造成本和人力成本都相对于发达国家更加优质廉价,生产成本更低。

因此,国际日用玻璃生产巨头纷纷投资新兴市场,全球的日用玻璃生产中心也逐步向发展中国家进行转移。据数据显示,2015 年亚太地区玻璃包装市场达到161.71 亿美元,预计到2021 年将增长到227.39 亿美元,复合增长率为5.85%。

2、国内玻璃包装容器制造行业发展状况

建国初期,我国日用玻璃基本是手工生产,全国产量不过一万吨左右。北京玻璃厂自德国引进了全套玻璃生产技术以及美国的行列式制瓶机,逐步实现了机械化和连续化生产。20 世纪60 年代后到70 年代初,随着行列式制瓶机、供料机、玻璃池炉等专用设备与材料的试制成功,我国日用玻璃行业有了很大的发展,到1976 年产量突破百万吨大关。在改革开放之后,国内对玻璃包装容器的需求量大幅增长。玻璃包装容器工厂结合工厂的扩建改造,陆续开始大量采用先进技术和设备,使我国的玻璃包装容器在窑炉节能、生产装备和控制水平上向前迈进了一大步,并开始筹建整线引进的大型玻璃瓶工厂。上世纪90 年代,在企业体制改革和招商引资的背景下,我国玻璃包装容器制造行业出现了一大批民营、股份制企业,同时也有外资玻璃包装容器制造企业进入,在我国组建了一批高水平的合资、独资企业。

进入21 世纪之后,随着电子阀箱等一系列电子控制系统广泛应用于成型设备,以及新开发的4 组、6 组、8 组、16 组等多组单双滴电子控制成型技术的使用,我国玻璃包装容器的产品质量逐步达到了国外同类产品的水平。同时,与之相配套的网带式燃油宽退火炉、电加热退火炉、推瓶机、燃油喷枪、窑炉控制系统、加料机、配料系统、托盘包装机以及冷热端喷涂机等专用设备也相继被研制改进和投入生产,国内玻璃包装容器行业的生产效率有了进一步的提高,产量规模不断增长。2015 年,全国玻璃包装容器制造行业累计完成产量2,046.99 万吨,累计出口额为14.38 亿美元,进口额为5,106.70 万美元。

(二)玻璃包装容器制品产量情况

玻璃包装容器制造行业需要有较大的初始资金投入用以建造厂房和玻璃熔制窑炉、购置大型机器设备、添置生产线、仓库,购置研发、检测设备等。在改革开放之后,随着社会固定资产投资总量的增加和民营企业的大力发展,我国玻璃包装容器制造行业整体规模不断增长,全国玻璃包装容器产能水平快速提高。

同时,在较长的时间里,我国的劳动力成本相对低廉,吸引了美国 O-I 集团等国际大型玻璃包装容器生产企业在国内建立生产基地,上述国际大型企业一方面提高了国内玻璃包装容器的产量,另一方面也带动国内玻璃包装容器制造企业生产技术水平的提高。此外,玻璃包装容器的化学反应原料主要为石英砂和纯碱等,而我国石英砂储量丰富,纯碱供给充足,为玻璃包装容器制造行业的企业提供了良好的发展基础。在上述因素的共同促进下,我国逐步成为了玻璃包装容器生产大国。

据数据显示,2013 年至2015 年,我国玻璃包装容器累计年产量分别为1,839.69 万吨、1,975.46 万吨、2,046.99 万吨,玻璃包装容器的整体产量保持连续增长。2015 年,我国玻璃包装容器制造行业规模以上(年主营业务收入2,000 万元及以上全部工业法人企业)达344 家,累计完成主营业务收入824.39 亿元。

参考观研天下相关发布的《2018-2023年中国日用玻璃制品与玻璃包装容器产业市场竞争现状调查与未来发展趋势预测报告》

图:我国玻璃包装容器产量

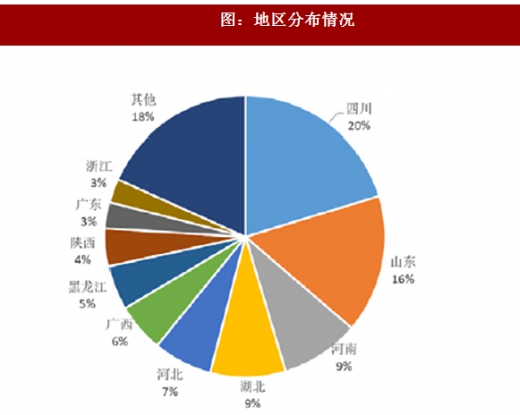

从产量的地区分布情况来看,2015 年,我国玻璃包装容器产量前五的地区依次是四川、山东、河南、湖北、河北。其中四川完成累计产量415.68 万吨,占全国总产量的20.31%;山东完成累计产量326.51 万吨,占全国总产量的15.95%;河南完成累计产量186.18 万吨,占总产量的9.1%;湖北完成累计产量178.08 万吨,占全国总产量的8.7%;河北完成累计产量139.94 万吨,占总产量的5.36%。

图:地区分布情况

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。