箱包(xiāng bāo)是对袋子的统称,是用来装东西的各种包包的统称,包括一般的购物袋、手提包、手拿包、钱包、背包、单肩包、挎包、腰包和多种拉杆箱等。

随着人们生活和消费水平的不断提高,各种各样的箱包已经成为人们身边不可或缺的饰品。人们要求箱包产品不仅在实用性上有所加强,装饰性已成为主要拓展。

参考观研天下发布《2019年中国箱包市场分析报告-市场供需现状与发展战略规划》

中国箱包产业经过20年的高速发展,至今已占了全球70%以上的份额。中国箱包业在全球已占霸主地位,不仅仅是全球的制造中心,更是全球最大消费市场,中国箱包产品年销售额已达5000亿元。中国箱包业正面临着前所未有的挑战。在劳动力短缺、原材料价格上涨、人民币升值以及产业转移步伐加快等因素的冲击下,不仅给箱包行业的内外销带来许多不稳定的因素,同时也令箱包会展业的生存和发展陷入一个尴尬的角色,预示着中国箱包会展业大洗牌的时代已经来临。随着箱包制造业的发展,中国箱包行业展览也如雨后春笋般发展起来,除了香港、广州、上海和北京等大城市的主流展览会外,各大产业基地的箱包行业展览层出不穷,相对上规模和比较成熟的有晋江、温州、东莞、成都等地的展览会。

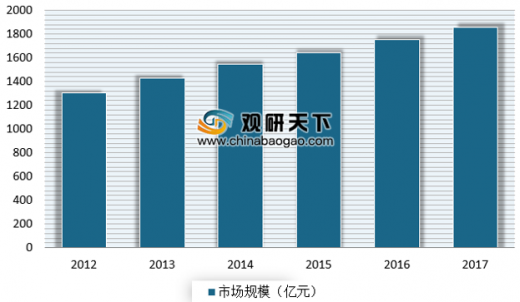

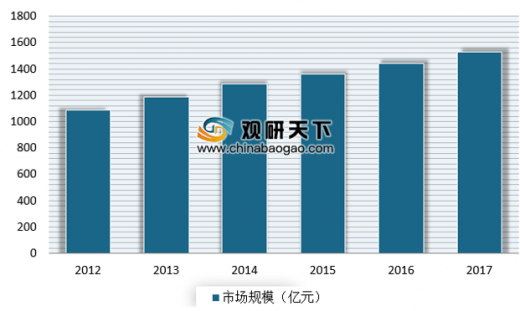

根据数据,中国箱包市场2017年整体规模为1858亿元,在过去3年增速都在6%左右。其中旅行箱是增长最快的类目,2017年中国旅行箱销售规模为328亿元,同比增长7%。包袋品类(包括双肩包、商务包、手包钱包等)2017年销售规模为1530亿,整体增速约为5.9%。报告指出,随着中国居民可支配收入增长、国内、境外的旅游需求崛起,出行用品行业也将保持良好增长趋势。

随着人们生活和消费水平的不断提高,各种各样的箱包已经成为人们身边不可或缺的饰品。人们要求箱包产品不仅在实用性上有所加强,装饰性已成为主要拓展。

参考观研天下发布《2019年中国箱包市场分析报告-市场供需现状与发展战略规划》

中国箱包产业经过20年的高速发展,至今已占了全球70%以上的份额。中国箱包业在全球已占霸主地位,不仅仅是全球的制造中心,更是全球最大消费市场,中国箱包产品年销售额已达5000亿元。中国箱包业正面临着前所未有的挑战。在劳动力短缺、原材料价格上涨、人民币升值以及产业转移步伐加快等因素的冲击下,不仅给箱包行业的内外销带来许多不稳定的因素,同时也令箱包会展业的生存和发展陷入一个尴尬的角色,预示着中国箱包会展业大洗牌的时代已经来临。随着箱包制造业的发展,中国箱包行业展览也如雨后春笋般发展起来,除了香港、广州、上海和北京等大城市的主流展览会外,各大产业基地的箱包行业展览层出不穷,相对上规模和比较成熟的有晋江、温州、东莞、成都等地的展览会。

根据数据,中国箱包市场2017年整体规模为1858亿元,在过去3年增速都在6%左右。其中旅行箱是增长最快的类目,2017年中国旅行箱销售规模为328亿元,同比增长7%。包袋品类(包括双肩包、商务包、手包钱包等)2017年销售规模为1530亿,整体增速约为5.9%。报告指出,随着中国居民可支配收入增长、国内、境外的旅游需求崛起,出行用品行业也将保持良好增长趋势。

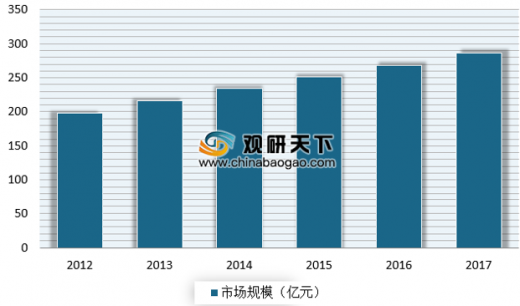

中国箱包行业市场规模总量

数据来源:安全生产管理监督局

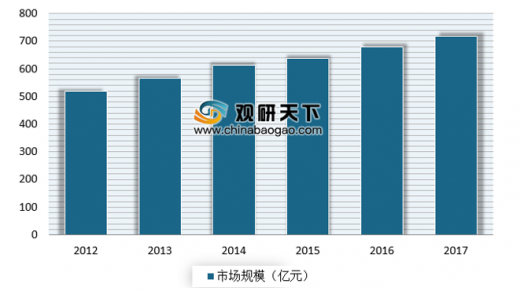

中国包袋行业市场规模

数据来源:安全生产管理监督局

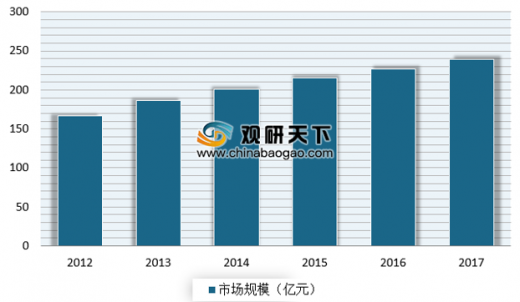

中国双肩包行业市场规模

数据来源:安全生产管理监督局

中国商务包行业市场规模

数据来源:安全生产管理监督局

中国斜挎包行业市场规模

数据来源:安全生产管理监督局

中国手包钱包行业市场规模

数据来源:安全生产管理监督局

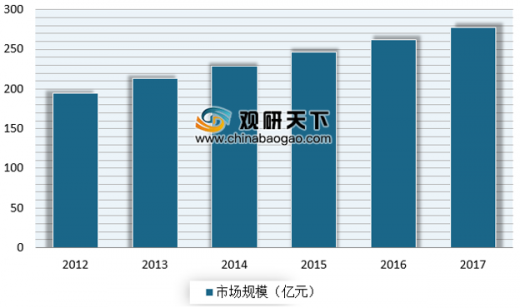

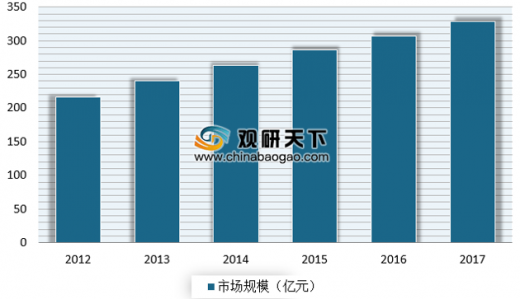

中国行李箱行业市场规模

数据来源:安全生产管理监督局

资料来源:互联网,观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。