参考观研天下发布《2019年中国智能面料行业分析报告-行业供需现状与发展商机研究》

家纺面料作为家用纺织品的主要原材料,其市场需求与家用纺织品的市场需求呈现线性关系。因此,家纺面料行业的发展情况和家纺行业的发展是相互依存的关系。

全球家纺市场的容量已经达到数千亿美元,美国和欧洲是世界上最大的家用纺织品市场,日本紧随其后。欧美发达国家市场已经形成由家纺面料品牌商构成的集中度高的成熟市场。零售渠道则由如Wal-Mart、Target、JC Penny 和 Bed Bath& Beyond 等大卖场和百货商场构成,连锁店和专卖店所占份额较小。国外的家纺面料品牌商专注于产品研发、设计和创新,以及产品的推广和销售,同时,发挥其在资金、技术及信息等方面的优势,将附加值较低的生产环节外发到劳动力价格较低的地区进行生产。

面料是家用纺织品的主要原材料,在家用纺织品生产成本中占比很高。家纺面料成本占其主营业务收入比例约为 40%~50%。(罗莱、富安娜等上市公司为行业龙头企业,其产品主要定位于中高端市场,品牌附加值较高,因此毛利率相对较高,而对于广大的中低端市场来说,家纺产品面料成本占家纺企业销售收入的比重将更高。

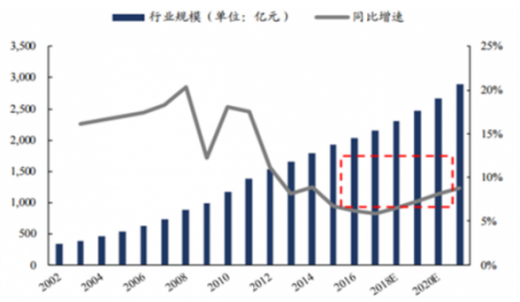

近年来,我国国内消费者对家用纺织品品质和数量上的需求带动了家纺面料行业的发展。2011年我国家纺行业市场规模为1373.23亿元,2017增长至2155.48亿元,复合增长率达7.8%。据预测,国内家纺行业在接下来四年的增长率为6.56%、7.24%、8.12%和8.8%,预计2021年将达到2897.55亿元。

我国家纺行业市场规模稳步提升

数据来源:安全生产监督管理局

家纺品牌商销售终端市场呈现明显地域性

数据来源:安全生产监督管理局

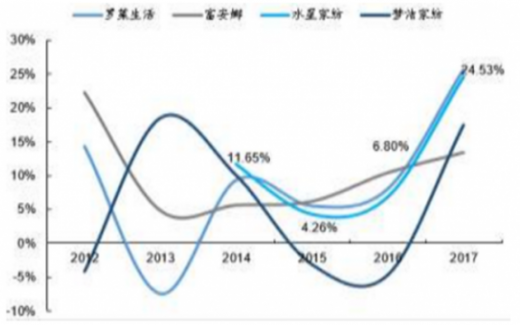

2012-2017 年各大家纺品牌营收增速变化

数据来源:安全生产监督管理局

目前,我国家纺成品面料行业集中度较低,公司作为家纺床上用品行业最大的成品面料企业,市场占有率不足 1%,主要是由于家纺成品面料行业低端市场庞大,个体工商户和小型企业众多,这些个体工商户和小型企业技术水平较低,缺乏自主创新能力,以生产低档次、低附加值的产品为主,且产品模仿抄袭现象严重。未来几年,下列因素将导致行业集中度逐步提高。

未来随着居住条件的改善,欧美家居概念的影响以及生活品位的提升,讲究时尚、追求个性、营造舒心卧室环境将逐渐成为家纺产品的主流消费需求。

资料来源:互联网,观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。