一、黄金首饰行业产业链示意图

参考观研天下发布《2018-2023年中国黄金行业市场发展动向调查及未来发展趋势预测报告》

参考观研天下发布《2018-2023年中国黄金行业市场发展动向调查及未来发展趋势预测报告》

二、黄金首饰行业上游市场发展情况

2016年4月28日,《全球黄金年鉴2016》(中文版)(下称《年鉴》)在京发布。根据《年鉴》提供的数据,2015年全球矿产金产量增长至3211吨历史高点,全球黄金市场供需平衡。

《年鉴》指出,2015年,全球矿产金产量再创历史新高,增长1.8%至3211吨。这得益于墨西哥、印度尼西亚和哈萨克斯坦黄金产量的强劲增长,但这一涨幅却因再生金供应和对冲交易下降而抵消。

尽管过去3年中的年平均金价有所下跌,全球矿产金仍在5年内增长450吨。但《年鉴》估计去年总产量已经达峰值,由于2013年资本支出的显著下降,导致金矿开发项目数量锐减,因此,在连续7年的增长后,全球金矿供应量预计将在2016年趋于停滞,全球金矿企业的黄金供应量将下降约0.5%。

由于2015年大部分时间黄金价格承压,曾降至每盎司1046美元的低点,为2010年以来的最低水平,因此,矿业公司纷纷开始关注任何可行的成本控制计划。

在成本方面,全球黄金生产行业的总维持成本下跌8%,至每盎司897美元,平均总现金成本降至每盎司660美元,降幅为7%。成本削减主要得益于美元走强、各地货币计价的营业开支得到有力削减和全球能源价格的下跌。随着美元走强并未出现根本转向,预计2016年矿产金成本将继续下降。

据英国金属聚焦公司估算,截至2015年底,全球黄金矿产资源储量为5.58万吨,资源量16.26万吨。原生金矿石平均品位在每吨1.17克。同时,去年黄金勘探支出小幅上扬,金矿钻探活动增加,新探明黄金资源储量的数量有所增长。

随着全球黄金市场的低迷,2015年的兼并与收购活动剧烈,全球黄金矿业共计达成价值134亿美元的并购协议,较2014年增长39%,是2011年以来的最高水平。其中,价值最大的一笔并购交易是万德(Wandle)控股公司以58亿美元收购了极地黄金公司。

2015年全球再生金供应量连续第四年下降,降幅为6%,至1127吨,尽管金价预计将更为坚挺,再生金供应量估计仍将下降1%,因此,鉴于周边市场库存接近告罄,要调动珠宝库存进入再生金则需要价格进一步高起。

在工业制造需求方面,由于电子工业黄金用量降低5%,2015年全球工业黄金需求量下降4%。虽然2015年所有主要电子工业市场的黄金需求量都有所下降,但下降主要集中在东南亚地区。牙医行业的黄金使用量有小幅下降,但涉及范围较广;装饰品及其他工业需求总体小幅下挫,印度和意大利略有上涨。

根据公开数据和实地调研,2015年官方部门黄金净买入量为566吨,同比下降3%。去年买入黄金的主要是中国和俄罗斯,中国黄金储备则由2005年的600吨,上升到2015年底的1762吨,央行储量排名世界第五。预计2016年官方部门净买入黄金将进一步下降。

此外,截至2015年底,地面黄金存量增长1.8%,至18万吨左右,主要包括黄金制成品(以首饰为主)和金块(金条和金币)。其中以黄金首饰为主的黄金制成品总存量去年增加1645吨;私人投资者持净增1009吨。

三、黄金首饰行业中游市场发展现状

黄金珠宝受高基数等因素影响,收入增速下滑,毛利率迎来低位改善。2016H1 黄金珠宝收入同比增长1.16%,增速同比下降7.61 个百分点。2016Q2 黄金珠宝营业收入同比下降1.11%,增速同比下降14.03 个百分点,环比下降4.16 个百分点。黄金珠宝收入下滑主要原因在于一方面2015 年黄金珠宝收入增速较快带来的高基数,另一方面黄金珠宝企业外延并购转型效果尚未显现,收入增长暂时缺乏新的推动力。

据中国黄金协会最新统计数据显示,2016年,国内累计生产黄金453.486吨,连续10年成为全球最大黄金生产国;2016年,全国黄金消费量975.38吨,连续4年成为世界第一黄金消费国。

据悉,回顾过去四年,中国的首饰用金量波动很大,从2013年到2016年,分别是716.5吨、667.06吨、721.58吨和611.17吨,呈现宽幅震荡走势。

中国自古以来就有在节假日购买黄金的传统,尤其是一些重大节日像春节,国庆节等,常常会形成购买黄金的小高峰,而随着当下年轻群体的增多,情人节,圣诞节等“洋节”也逐渐有了市场。进入2017年以来,黄金价格就出现了明显的上涨趋势,在年初黄金价格还在260元/克附近,而才短短过去1个多月,黄金价格已经涨到274/元/克。而金价疯狂上涨的背后,离不开中国人强大的黄金实物需求。

随着2013年黄金价格两次出现断崖式下跌,出现了非理性的抢购黄金首饰的现象;2014年到2015年,受黄金价格逐年下降的影响,普通消费者对黄金首饰的购买回归到了理性;从2016年年初开始,黄金价格出现了反弹。

由于我国连续4年黄金消费量居世界第一,黄金加工企业的日子看起来似乎很好过。但由于每年黄金首饰销量波动很大,新进入的加工户很容易亏损出局。只有不断创新、设计出新款式的黄金首饰才能满足消费者的新需求,加工企业才能存活下来。

金价的上扬,吸引众多“中国大妈”的入场。据中国黄金协会发布的最新统计数据显示,2016年,实物黄金投资表现抢眼,金条和金币消费大幅增加,合计增长近30%。

另外,2016年,上海黄金交易所全部黄金品种累计成交量共4.87万吨,同比增长42.88%,是全球最大的场内实物黄金交易市场;上海期货交易所黄金期货合约累计成交量共6.95万吨,同比增长37.3%,交易量位居全球前三。除了“中国大妈”看好黄金走势外,央行自2015年7月以来,一直增加黄金储备,到2016年底已达1842.57吨。

此外,据世界黄金协会发布报告称,2016年全球黄金投资需求飙升70%,从2015年的918.7公吨增至1561.1公吨,创四年新高。业内人士分析认为,英国脱欧、意大利公投以及特朗普当选美国总统引发的不确定性,增加了市场对黄金的避险需求。

二、黄金首饰行业上游市场发展情况

2016年4月28日,《全球黄金年鉴2016》(中文版)(下称《年鉴》)在京发布。根据《年鉴》提供的数据,2015年全球矿产金产量增长至3211吨历史高点,全球黄金市场供需平衡。

《年鉴》指出,2015年,全球矿产金产量再创历史新高,增长1.8%至3211吨。这得益于墨西哥、印度尼西亚和哈萨克斯坦黄金产量的强劲增长,但这一涨幅却因再生金供应和对冲交易下降而抵消。

尽管过去3年中的年平均金价有所下跌,全球矿产金仍在5年内增长450吨。但《年鉴》估计去年总产量已经达峰值,由于2013年资本支出的显著下降,导致金矿开发项目数量锐减,因此,在连续7年的增长后,全球金矿供应量预计将在2016年趋于停滞,全球金矿企业的黄金供应量将下降约0.5%。

由于2015年大部分时间黄金价格承压,曾降至每盎司1046美元的低点,为2010年以来的最低水平,因此,矿业公司纷纷开始关注任何可行的成本控制计划。

在成本方面,全球黄金生产行业的总维持成本下跌8%,至每盎司897美元,平均总现金成本降至每盎司660美元,降幅为7%。成本削减主要得益于美元走强、各地货币计价的营业开支得到有力削减和全球能源价格的下跌。随着美元走强并未出现根本转向,预计2016年矿产金成本将继续下降。

据英国金属聚焦公司估算,截至2015年底,全球黄金矿产资源储量为5.58万吨,资源量16.26万吨。原生金矿石平均品位在每吨1.17克。同时,去年黄金勘探支出小幅上扬,金矿钻探活动增加,新探明黄金资源储量的数量有所增长。

随着全球黄金市场的低迷,2015年的兼并与收购活动剧烈,全球黄金矿业共计达成价值134亿美元的并购协议,较2014年增长39%,是2011年以来的最高水平。其中,价值最大的一笔并购交易是万德(Wandle)控股公司以58亿美元收购了极地黄金公司。

2015年全球再生金供应量连续第四年下降,降幅为6%,至1127吨,尽管金价预计将更为坚挺,再生金供应量估计仍将下降1%,因此,鉴于周边市场库存接近告罄,要调动珠宝库存进入再生金则需要价格进一步高起。

在工业制造需求方面,由于电子工业黄金用量降低5%,2015年全球工业黄金需求量下降4%。虽然2015年所有主要电子工业市场的黄金需求量都有所下降,但下降主要集中在东南亚地区。牙医行业的黄金使用量有小幅下降,但涉及范围较广;装饰品及其他工业需求总体小幅下挫,印度和意大利略有上涨。

根据公开数据和实地调研,2015年官方部门黄金净买入量为566吨,同比下降3%。去年买入黄金的主要是中国和俄罗斯,中国黄金储备则由2005年的600吨,上升到2015年底的1762吨,央行储量排名世界第五。预计2016年官方部门净买入黄金将进一步下降。

此外,截至2015年底,地面黄金存量增长1.8%,至18万吨左右,主要包括黄金制成品(以首饰为主)和金块(金条和金币)。其中以黄金首饰为主的黄金制成品总存量去年增加1645吨;私人投资者持净增1009吨。

三、黄金首饰行业中游市场发展现状

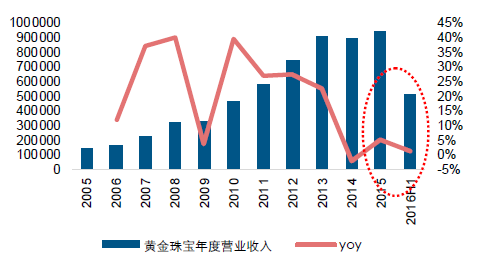

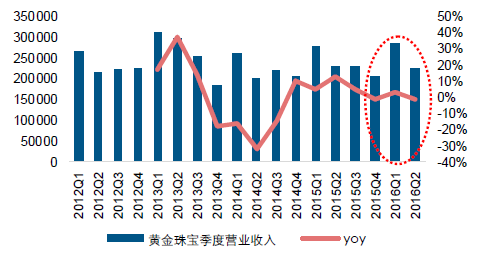

黄金珠宝受高基数等因素影响,收入增速下滑,毛利率迎来低位改善。2016H1 黄金珠宝收入同比增长1.16%,增速同比下降7.61 个百分点。2016Q2 黄金珠宝营业收入同比下降1.11%,增速同比下降14.03 个百分点,环比下降4.16 个百分点。黄金珠宝收入下滑主要原因在于一方面2015 年黄金珠宝收入增速较快带来的高基数,另一方面黄金珠宝企业外延并购转型效果尚未显现,收入增长暂时缺乏新的推动力。

2005-2016H1 黄金珠宝年度收入水平及其增速(单位:万元)

资料来源:公开资料整理

2012Q1-2016Q2 黄金珠宝季度收入水平及其增速

资料来源:公开资料整理

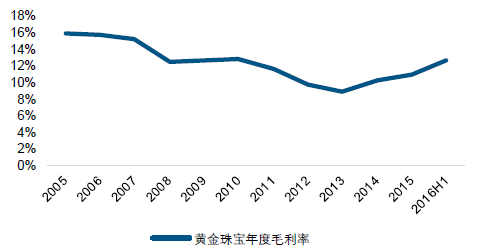

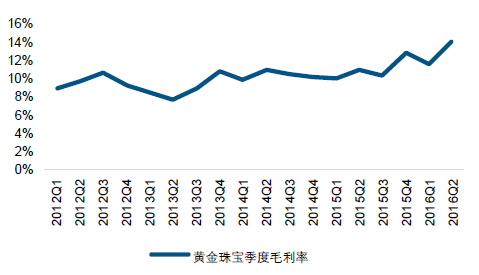

2016H1 黄金珠宝企业毛利率为12.73%,同比提升2.28 个百分点,自2005 年毛利率中枢下移以来,2013 年开始因黄金价格底部企稳并于2016 年重拾升势,叠加部分黄金珠宝企业并购或整合多元业务,毛利率水平开始回升。2016Q2 黄金珠宝企业毛利率为14.12%,环比提升2.49 个百分点,同比提升3.15 个百分点。2005-2016H1 黄金珠宝年度毛利率水平

资料来源:公开资料整理

2012Q1-2016Q2 黄金珠宝季度毛利率水平

资料来源:公开资料整理

四、黄金首饰行业下游市场发展现状据中国黄金协会最新统计数据显示,2016年,国内累计生产黄金453.486吨,连续10年成为全球最大黄金生产国;2016年,全国黄金消费量975.38吨,连续4年成为世界第一黄金消费国。

据悉,回顾过去四年,中国的首饰用金量波动很大,从2013年到2016年,分别是716.5吨、667.06吨、721.58吨和611.17吨,呈现宽幅震荡走势。

中国自古以来就有在节假日购买黄金的传统,尤其是一些重大节日像春节,国庆节等,常常会形成购买黄金的小高峰,而随着当下年轻群体的增多,情人节,圣诞节等“洋节”也逐渐有了市场。进入2017年以来,黄金价格就出现了明显的上涨趋势,在年初黄金价格还在260元/克附近,而才短短过去1个多月,黄金价格已经涨到274/元/克。而金价疯狂上涨的背后,离不开中国人强大的黄金实物需求。

随着2013年黄金价格两次出现断崖式下跌,出现了非理性的抢购黄金首饰的现象;2014年到2015年,受黄金价格逐年下降的影响,普通消费者对黄金首饰的购买回归到了理性;从2016年年初开始,黄金价格出现了反弹。

由于我国连续4年黄金消费量居世界第一,黄金加工企业的日子看起来似乎很好过。但由于每年黄金首饰销量波动很大,新进入的加工户很容易亏损出局。只有不断创新、设计出新款式的黄金首饰才能满足消费者的新需求,加工企业才能存活下来。

金价的上扬,吸引众多“中国大妈”的入场。据中国黄金协会发布的最新统计数据显示,2016年,实物黄金投资表现抢眼,金条和金币消费大幅增加,合计增长近30%。

另外,2016年,上海黄金交易所全部黄金品种累计成交量共4.87万吨,同比增长42.88%,是全球最大的场内实物黄金交易市场;上海期货交易所黄金期货合约累计成交量共6.95万吨,同比增长37.3%,交易量位居全球前三。除了“中国大妈”看好黄金走势外,央行自2015年7月以来,一直增加黄金储备,到2016年底已达1842.57吨。

此外,据世界黄金协会发布报告称,2016年全球黄金投资需求飙升70%,从2015年的918.7公吨增至1561.1公吨,创四年新高。业内人士分析认为,英国脱欧、意大利公投以及特朗普当选美国总统引发的不确定性,增加了市场对黄金的避险需求。

资料来源:观研天下整理,转载请注明出处。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。