一、毛纱行业产业链示意图

参考观研天下发布《2017-2022年中国毛纱原料市场竞争态势及十三五投资战略分析报告》

二、毛纱行业上游市场发展情况

2016年1-6月中国羊毛进口数量为174,656吨,同比下降10%;2016年1-6月中国羊毛进口金额为1,243,181千美元,同比下降9%。2016年1-6月中国羊毛进口量统计表如下表所示:

2016年1~5月,我国毛纺行业运行总体平稳,国内外两个市场的需求情况与2015年同期均有下滑,但是跌幅有所回调。行业运行效益水平的增幅较2015年回落,毛纺企业负担继续加重。

从生产方面的数据看,2016年1~5月,规模以上毛纺企业毛纱产量15.85万吨,同比增长2.8%,增速同比提高5.11百分点;毛纺面料产量2.15亿米,同比下跌6.04个百分点,较2015年同期下跌5.14个百分点。

国内市场方面,据国家统计局统计,2016年1~5月服装鞋帽、针纺织品零售额增速为7.0%,较2015年同期下调4个百分点。根据中华全国商业信息中心的统计数据,5月全国百家重点大型零售企业服装类商品零售额同比下降7.2%,增速较2015年同期降低12.6个百分点,较4月降低7.9个百分点;各类服装销量同比下降4.9%,低于2015年同期2.9个百分点,低于4月8.4个百分点。

进出口市场方面,海关数据显示,2016年1~5月,毛纺原料及制品进出口总额53.66亿美元,同比下跌4.81%。其中,出口总额38.67亿美元,较2015年同期下跌3.49%,进口总额19.99亿美元,同比下跌8.06%。

二季度毛纺产品的主要出口市场中,出口欧盟、东盟的总额出现回升,同比分别增长6.22%和9.26%,出口美国、日本的总额同比继续下滑4.45%和6.52%。

2016年1~5月,主要毛纺产品出口额前五位的省份总和占出口总额的约72%,仅江苏省出口总额略有增长,广东、山东、上海、浙江等其他省出口额均继续呈现下滑。

2016年1~5月,羊毛进口总量为14.92万吨,同比下跌6.68%,平均进口单价同比下跌0.43%。

2016年1~5月,毛纺织行业规模以上企业实际完成固定资产投资144.44亿元,同比提高18.32%。

从运行情况与效率分析,2016年1~5月,毛纺行业主要经济指标继续放缓,但趋于稳定,运行质量逐步稳定向好。据国家统计局统计,1~5月,1165户毛纺企业完成主营业务收入837.42亿元,同比增长2.98%,增幅较2015年同期下滑8.38个百分点。利润总额为38.52亿元,同比增长5.58%,增速较2015年同期降低1.1个百分点。毛纺织行业平均利润率为4.60%,较2015年同期提高0.11个百分点。

2016年1~5月,规模以上毛纺企业总资产周转率1.23次/年,产成品周转率13.83次/年;资产负债率54.65%,同比减少了0.95个百分点。

四、毛纱行业下游市场发展现状

根据国家统计局统计显示,2016年1-6月,服装行业规模以上企业累计完成服装产量144.25亿件,同比增长0.71%,比2015年同期回落0.65个百分点。其中梭织服装77.57亿件,针织服装66.68亿件,同比分别增长0.40%和1.06%。

五、服装行业下游市场发展现状

2016年上半年,我国服装内销市场保持平稳增长,但受宏观经济增长放缓及食品价格上涨等因素影响增速有所放缓。国家统计局数据显示,2016年1-6月,社会消费品零售总额156138亿元,同比增长10.3%,增速比上年同期回落0.1个百分点。其中,限额以上单位服装类商品零售额累计4839亿元,同比增长6.9%,增速比上年同期回落3.4个百分点。

根据中华全国商业信息中心的统计,2016年上半年全国百家重点大型零售企业服装类商品零售额同比下降3.3%,增速较上年同期下降7.0个百分点;各类服装零售量同比增长0.1%,增速较上年同期低7.1个百分点。

参考观研天下发布《2017-2022年中国毛纱原料市场竞争态势及十三五投资战略分析报告》

二、毛纱行业上游市场发展情况

2016年1-6月中国羊毛进口数量为174,656吨,同比下降10%;2016年1-6月中国羊毛进口金额为1,243,181千美元,同比下降9%。2016年1-6月中国羊毛进口量统计表如下表所示:

2016年1-6月中国羊毛进口量统计表

| 月份 |

数量(吨) |

金额(千美元) |

数量同比(%) |

金额同比(%) |

| 1月 |

30,659 |

228,479 |

1.4 |

-1.1 |

| 2月 |

19,211 |

125,138 |

22.6 |

18 |

| 3月 |

34,537 |

232,687 |

-9.3 |

-12.5 |

| 4月 |

32,254 |

224,770 |

-17.2 |

-15.1 |

| 5月 |

29,511 |

212,364 |

-8.5 |

-5 |

| 6月 |

28,484 |

219,729 |

-26.5 |

-19.8 |

资料来源:中国海关

2016年1~5月,我国毛纺行业运行总体平稳,国内外两个市场的需求情况与2015年同期均有下滑,但是跌幅有所回调。行业运行效益水平的增幅较2015年回落,毛纺企业负担继续加重。

从生产方面的数据看,2016年1~5月,规模以上毛纺企业毛纱产量15.85万吨,同比增长2.8%,增速同比提高5.11百分点;毛纺面料产量2.15亿米,同比下跌6.04个百分点,较2015年同期下跌5.14个百分点。

国内市场方面,据国家统计局统计,2016年1~5月服装鞋帽、针纺织品零售额增速为7.0%,较2015年同期下调4个百分点。根据中华全国商业信息中心的统计数据,5月全国百家重点大型零售企业服装类商品零售额同比下降7.2%,增速较2015年同期降低12.6个百分点,较4月降低7.9个百分点;各类服装销量同比下降4.9%,低于2015年同期2.9个百分点,低于4月8.4个百分点。

进出口市场方面,海关数据显示,2016年1~5月,毛纺原料及制品进出口总额53.66亿美元,同比下跌4.81%。其中,出口总额38.67亿美元,较2015年同期下跌3.49%,进口总额19.99亿美元,同比下跌8.06%。

二季度毛纺产品的主要出口市场中,出口欧盟、东盟的总额出现回升,同比分别增长6.22%和9.26%,出口美国、日本的总额同比继续下滑4.45%和6.52%。

2016年1~5月,主要毛纺产品出口额前五位的省份总和占出口总额的约72%,仅江苏省出口总额略有增长,广东、山东、上海、浙江等其他省出口额均继续呈现下滑。

2016年1~5月,羊毛进口总量为14.92万吨,同比下跌6.68%,平均进口单价同比下跌0.43%。

2016年1~5月,毛纺织行业规模以上企业实际完成固定资产投资144.44亿元,同比提高18.32%。

从运行情况与效率分析,2016年1~5月,毛纺行业主要经济指标继续放缓,但趋于稳定,运行质量逐步稳定向好。据国家统计局统计,1~5月,1165户毛纺企业完成主营业务收入837.42亿元,同比增长2.98%,增幅较2015年同期下滑8.38个百分点。利润总额为38.52亿元,同比增长5.58%,增速较2015年同期降低1.1个百分点。毛纺织行业平均利润率为4.60%,较2015年同期提高0.11个百分点。

2016年1~5月,规模以上毛纺企业总资产周转率1.23次/年,产成品周转率13.83次/年;资产负债率54.65%,同比减少了0.95个百分点。

四、毛纱行业下游市场发展现状

根据国家统计局统计显示,2016年1-6月,服装行业规模以上企业累计完成服装产量144.25亿件,同比增长0.71%,比2015年同期回落0.65个百分点。其中梭织服装77.57亿件,针织服装66.68亿件,同比分别增长0.40%和1.06%。

五、服装行业下游市场发展现状

2015年-2016年上半年规模以上企业服装产量增速变化情况

资料来源:国家统计局

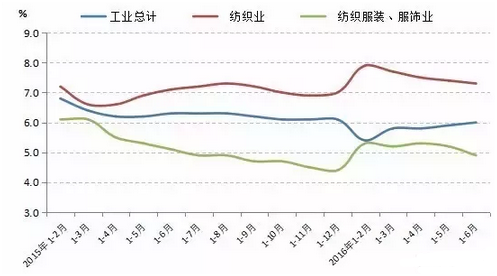

工业增加值保持增长。根据国家统计局统计显示,2016年1-6月服装行业工业增加值同比增长4.9%,比2015年同期下降0.2个百分点,但比2015年全年提高0.5个百分点。2015年-2016年上半年服装行业工业增加值累计增速对比情况

资料来源:国家统计局

2016年以来,我国服装出口持续负增长,呈现量价齐跌态势。据海关统计,2016年1-6月我国累计完成服装及衣着附件出口723.37亿美元,同比下降5.08%,降幅较1季度收窄2.14个百分点,但较4、5月份降幅有所加深。服装出口数量为139.50亿件,同比下降2.16%,服装出口平均单价4.15美元/件,同比下降3.71%。2016年上半年,我国服装内销市场保持平稳增长,但受宏观经济增长放缓及食品价格上涨等因素影响增速有所放缓。国家统计局数据显示,2016年1-6月,社会消费品零售总额156138亿元,同比增长10.3%,增速比上年同期回落0.1个百分点。其中,限额以上单位服装类商品零售额累计4839亿元,同比增长6.9%,增速比上年同期回落3.4个百分点。

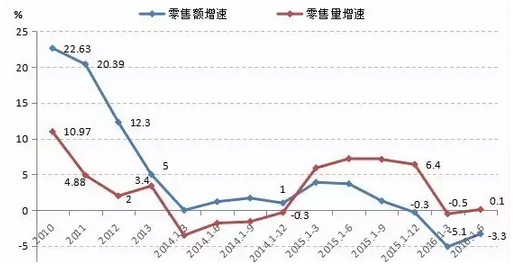

2010年-2016年上半年社会消费品及服装类零售总额累计增速情况

资料来源:国家统计局

整体来看,2016年以来穿类商品网上零售额增速比上年同期大幅回落。但自3月开始穿类商品网上零售额增速趋于稳定,呈现缓慢回升态势。国家统计局数据显示,1-6月,穿类商品网上零售额同比增长16.9%,增速较2015年同期下跌13.2个百分点,比2016年1-2月回升2.7个百分点。根据中华全国商业信息中心的统计,2016年上半年全国百家重点大型零售企业服装类商品零售额同比下降3.3%,增速较上年同期下降7.0个百分点;各类服装零售量同比增长0.1%,增速较上年同期低7.1个百分点。

全国百家重点大型零售企业服装类商品零售累计增速情况

资料来源:公开资料整理

2016年1-6月,中国纺织工业联合会流通分会重点监测的42家纺织服装专业市场总成交额达到4303.86亿元,同比增长6.16%,增速比2016年1-3月提高1.88个百分点,比去年同期提高1.87个百分点。资料来源:观研天下整理,转载请注明出处。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。