根据观研报告网发布的《2021年中国棉柔巾行业分析报告-行业现状调查与投资前景研究》显示,棉柔巾是一种以100%纯天然棉原材料制作的棉巾,采用先进的全棉水刺无纺布工艺生产再经高压蒸汽灭菌处理后制作而成,具有柔软细腻、吸水性佳、不掉屑等特点,是纸巾、化妆棉、洗脸巾等产品的新环保型替代产品,其市场需求量快速增长。

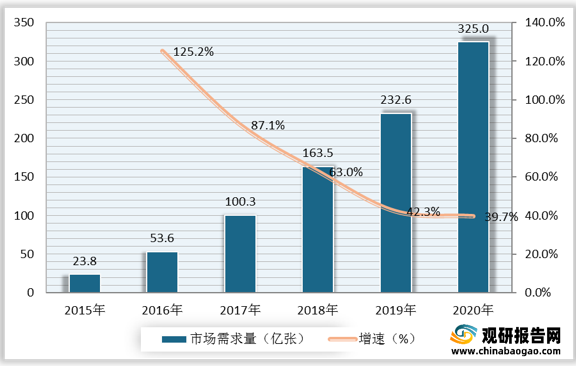

数据显示,2019年,我国棉柔巾市场需求量达232.6亿张,较上年同比增长42.3%;2020年,我国棉柔巾市场需求量快速增长至325亿张,较上年同比增长39.7%。

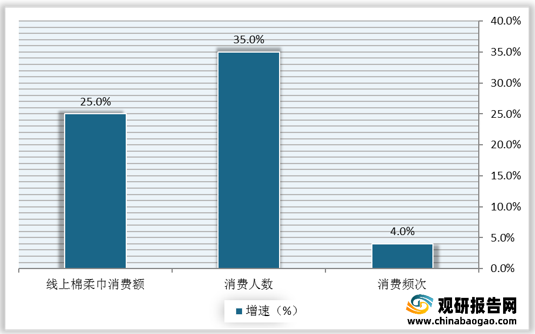

从销售渠道来看,习惯线上消费的人群的扩容,是棉柔巾主要驱动力。数据显示,2021年一季度,线上棉柔巾消费额增长25%,消费人数增长35%,消费频次增加4%。

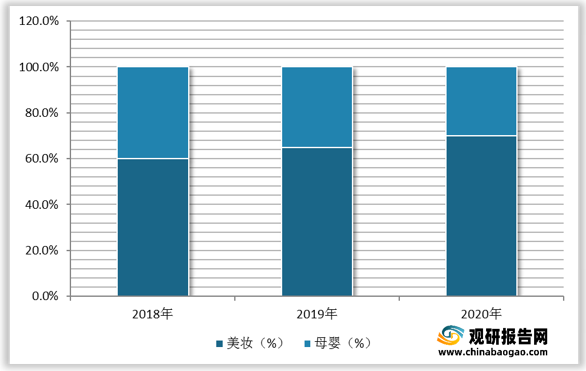

观研报告网发布的资料显示,美妆和母婴是棉柔巾最核心的消费场景,其中美妆场景占比逐年提升,具有较大的发展潜力。

从竞争情况来看,虽然我国棉柔巾市场参与者众多,但集中度高。其中全棉时代凭借技术优势、生产优势、品牌优势占据行业主要地位,2020年市场份额达40%,天猫平台市场份额达44%。

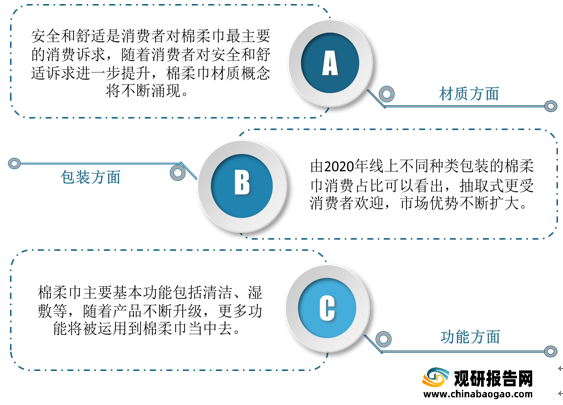

从发展趋势来看,材质方面,安全和舒适是消费者对棉柔巾最主要的消费诉求。随着消费者对安全和舒适诉求进一步提升,棉柔巾材质概念将不断涌现。包装方面,由2020年线上不同种类包装的棉柔巾消费占比可以看出,抽取式更受消费者欢迎,市场优势不断扩大。功能方面,棉柔巾主要基本功能包括清洁、湿敷等,随着产品不断升级,更多功能将被运用到棉柔巾当中去。

棉柔巾特点

资料来源:观研天下整理

数据显示,2019年,我国棉柔巾市场需求量达232.6亿张,较上年同比增长42.3%;2020年,我国棉柔巾市场需求量快速增长至325亿张,较上年同比增长39.7%。

2015-2020年我国棉柔巾市场需求量及增速

数据来源:观研天下数据中心整理

从销售渠道来看,习惯线上消费的人群的扩容,是棉柔巾主要驱动力。数据显示,2021年一季度,线上棉柔巾消费额增长25%,消费人数增长35%,消费频次增加4%。

2021年Q1我国棉柔巾线上消费变化情况

数据来源:观研天下数据中心整理

观研报告网发布的资料显示,美妆和母婴是棉柔巾最核心的消费场景,其中美妆场景占比逐年提升,具有较大的发展潜力。

2018-2020年线上棉柔巾两大核心消费场景占比情况

数据来源:观研天下数据中心整理

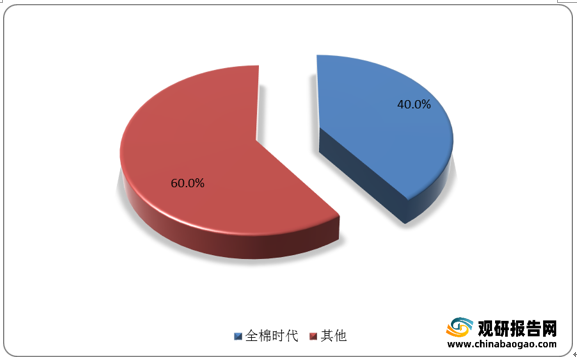

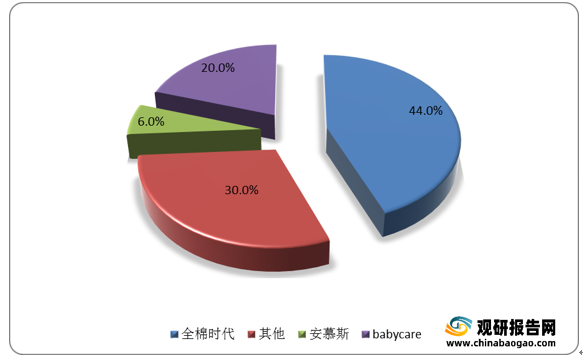

从竞争情况来看,虽然我国棉柔巾市场参与者众多,但集中度高。其中全棉时代凭借技术优势、生产优势、品牌优势占据行业主要地位,2020年市场份额达40%,天猫平台市场份额达44%。

2020年我国棉柔巾行业市场份额

数据来源:观研天下数据中心整理

2020年我国天猫平台棉柔巾市场份额

数据来源:观研天下数据中心整理

从发展趋势来看,材质方面,安全和舒适是消费者对棉柔巾最主要的消费诉求。随着消费者对安全和舒适诉求进一步提升,棉柔巾材质概念将不断涌现。包装方面,由2020年线上不同种类包装的棉柔巾消费占比可以看出,抽取式更受消费者欢迎,市场优势不断扩大。功能方面,棉柔巾主要基本功能包括清洁、湿敷等,随着产品不断升级,更多功能将被运用到棉柔巾当中去。

我国棉柔巾行业发展趋势

资料来源:观研天下整理(zlj)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。